Ενημερωτικό Σημείωμα Α’ Τρίμηνο 2019

Ενημερωτικό Σημείωμα Α’ Τρίμηνο 2019

Το Asset Management εφαρμόζει την ενδεδειγμένη επενδυτική στρατηγική, ιδιαίτερα σε περιόδους κρίσεων και υψηλής μεταβλητότητας, την επιβεβαίωση των εκτιμήσεων και προβλέψεων της πορείας της οικονομίας και των επί μέρους κλάδων της, αλλά και την επακόλουθη διασφάλιση και ανάπτυξη των περιουσιών των επενδυτών. Η διαδικασία αυτή επιτυγχάνεται μέσω της σταθερής εφαρμογής των θεμελιωδών αρχών του Asset Management, καθώς και από την τεκμηριωμένη επιλογή εξειδικευμένων προϊόντων και υπηρεσιών με αποκλειστικό γνώμονα τη διασφάλιση των συμφερόντων των επενδυτών.

Η Διαχείριση Επενδυτικών Κεφαλαίων λειτουργεί από το 1992 ως πρότυπο του Asset Management στην Ελλάδα και διεθνώς δραστηριοποιείται με την παροχή ευρέως φάσματος εξατομικευμένων επενδυτικών υπηρεσιών.

| Τάσεις & Εξελίξεις

Τα Επιτόκια στις ΗΠΑ παραμένουν σε φυσιολογικά – για τις συνθήκες της Αγοράς – επίπεδα, στην Ευρώπη μηδενικά, στο 1.8% ο Πληθωρισμός στις ΗΠΑ, ‘απουσία’ Πληθωρισμού και σχετικά Χαμηλή Ανάπτυξη στην Ευρώπη. Οι σημαντικότεροι χρηματιστηριακοί δείκτες των αναπτυγμένων χωρών σε επίπεδα-ρεκόρ έναντι του περσινού Σεπτεμβρίου. Οι Αναδυόμενες Αγορές με διακυμάνσεις χωρίς κατεύθυνση. Οι πρόσφατες αναταράξεις στις Αγορές λόγω του εμπορικού πολέμου ΗΠΑ – Κίνας με τις εκατέρωθεν αυξήσεις των δασμών στις εισαγωγές δεν φαίνονται να αποθαρρύνουν τους επενδυτές. |

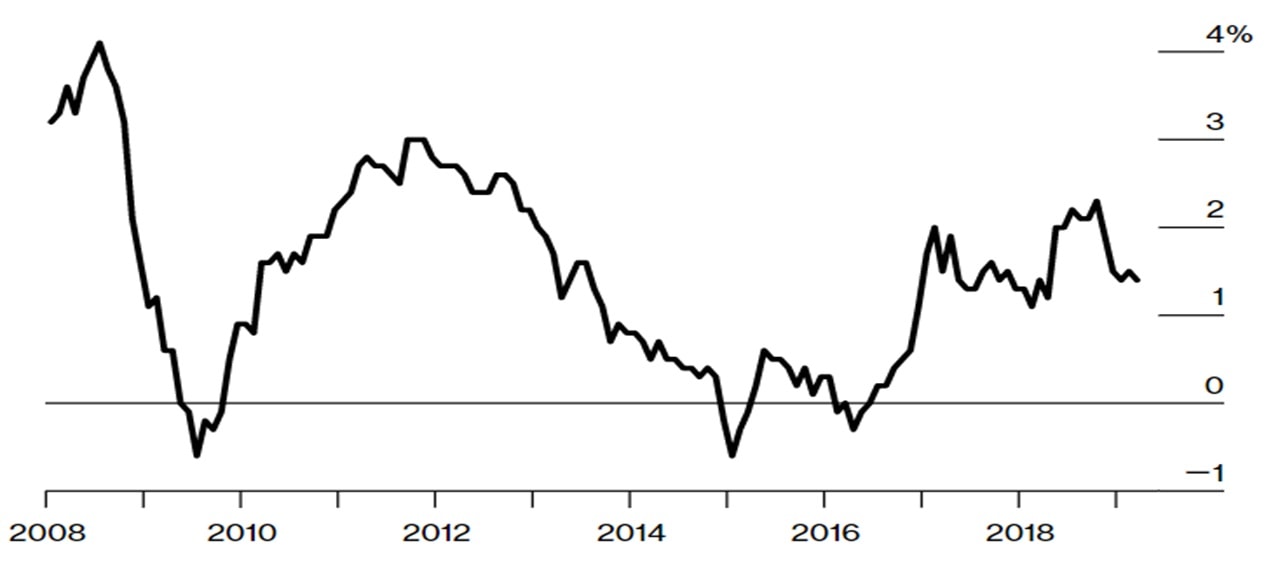

Διάγραμμα όπου απεικονίζεται ο Παγκόσμιος Πολλαπλός Αγοραστικός Δείκτης των Managers

(τιμές άνω του 50 δηλώνουν ανάπτυξη και κάτω του 50 συρρίκνωση)

GLOBAL PMI

Πηγή: Bloomberg

Συνοπτικά:

- Ευρώπη: Η Οικονομία σε ισχνή άνοδο

- ΗΠΑ: Η πολιτική Trump επιφέρει ανάπτυξη στην οικονομία και ευημερία στις αγορές

Αβεβαιότητες (Uncertainties) – Κίνδυνοι (Risks): Brexit, Ευρωσκεπτικισμός –Εκλογές στην Γερμανία – Διαδοχή στην ΕΚΤ

- Ευρώπη

Στην Ευρώπη, παρόλες τις προσπάθειες τόνωσης της κατανάλωσης και των επενδύσεων, παρατηρείται μείωση του ρυθμού ανάπτυξης. Στην ΕΚΤ επίκειται αλλαγή στην προεδρία της τον Σεπτέμβριο και η όποια αύξηση επιτοκίων αναμένεται να πραγματοποιηθεί μετά την εκλογή της.

Στην Γαλλία και την Ιταλία η ανεργία παραμένει σε υψηλά επίπεδα, ενώ το Brexit παραμένει άλυτο, με τις δύο πλευρές να προσπαθούν να βρουν λύση και τους Βρετανούς ακόμα πιο προβληματισμένους αν, τελικά, επιθυμούν ή όχι την αποχώρηση από την Ευρωπαϊκή Ένωση. Όσον αφορά την πολιτική αβεβαιότητα, οι αγορές φαίνονται εξοικειωμένες με τις εκλογές, ακόμα και με εκπλήξεις όπως το Brexit, εκλογή ακροδεξιών κομμάτων ή πλήρης αλλαγή σκηνικού, όπως πρόσφατα στην Ισπανία με την εναλλαγή εξουσίας σε σοσιαλιστή ηγέτη.

Χαμηλός Ρυθμός Πληθωρισμού και Χαμηλά Επιτόκια προδικάζουν μία μακρά περίοδο οικονομικής στασιμότητας. Η Ευρώπη δεν μπορεί να ακολουθήσει ταχύτερους ρυθμούς, όπως αποδεικνύεται μετά από 2-3 χρόνια προσπάθειας να περάσει στην φάση των Η.Π.Α. (συρρίκνωση του ισολογισμού της ΕΚΤ, περιορισμός της ρευστότητας, κλπ.)

Ο πληθωρισμός, παρόλες τις τονωτικές ενέσεις σε τρις ευρώ, δεν κατάφερε να σταθεί αρκετά πάνω από το 2%, προκειμένου να αυξηθούν έστω και κατά 0,5% τα επιτόκια και να αποτελέσει το έναυσμα για μεγαλύτερη ανάπτυξη. Το πείραμα της ανάπτυξης με χαμηλό πληθωρισμό (low-inflationary expansion) δεν απέδωσε τα δέοντα.

Πληθωρισμός Ευρωζώνης

Πηγή: Bloomberg

Οι Αγορές Ομολόγων εξακολουθούν να είναι σε εύρος διακύμανσης (Trading Range) με το Αμερικάνικο 10ετές Ομόλογο μεταξύ 2.35% – 2.45%. Σε συγκριτικές Αποδόσεις των Αγορών Ομολόγων και Αμερικάνικων Μετοχών, οι Μετοχές έχουν δείξει πολλαπλάσια απόδοση (on a risk-adjusted basis).

Στη Γερμανία, ο Δείκτης IFO, που δείχνει την οικονομική κατάσταση και τη βιωσιμότητά της, ενώ ανήλθε σημαντικά τα τελευταία χρόνια, παρουσιάζει κάμψη τους τελευταίους μήνες.

Γερμανικός δείκτης IFO

Πηγή: Bloomberg

- Η.Π.Α.

Η οικονομία των ΗΠΑ συνεχίζει να επιδεικνύει αρκετά καλή ανάπτυξη, η οποία οφείλεται κυρίως στη μείωση της εταιρικής φορολογίας, με αποτέλεσμα οι εταιρίες να εξοικονομήσουν μετρητά, τα οποία διοχέτευσαν στην αγορά κεφαλαίου άμεσα μέσω επαναγοράς ιδίων μετοχών ή έμμεσα μέσω bonus, που δοθήκαν σε στελέχη με μορφή call options.

Στην όλη τόνωση της οικονομίας βοήθησε η εντατικοποίηση της βιομηχανικής παραγωγής, που συνέβαλε στην αύξηση των εξαγωγών και στην αύξηση της κατανάλωσης. Η αγορά ακινήτων ενισχύθηκε, καθώς αυξήθηκαν οι νέες κατοικίες, ενώ η απασχόληση βρίσκεται σε ιστορικά υψηλά επίπεδα.

Απασχόληση ΗΠΑ

Πηγή: Bloomberg

- Επιτόκια ΗΠΑ – Εκτιμάται ότι δεν θα πραγματοποιηθούν άλλες αυξήσεις μέσα στο 2019 από την Κεντρική Τράπεζα των ΗΠΑ (Fed), η οποία διατηρεί τον στόχο της (στα επιτόκια) στην περιοχή του 2%, διατηρώντας στις δηλώσεις της θετική γλώσσα για την κατάσταση της Οικονομίας. Μέχρι σήμερα πραγματοποίησε σημαντικές – για την αγορά – αυξήσεις επιτοκίων, ως μέρος του προγράμματος για την σταθερή εξομάλυνση της Οικονομίας μέσω της Νομισματικής Πολιτικής της. Επιπλέον, σύμφωνα με τον Κεντρικό Τραπεζίτη της Fed Jerome Powell η συρρίκνωση του ισολογισμού μειώνεται από τον Μάϊο του 2019 από τα $30 δις στα $15 δις, και από τον Σεπτέμβριο του 2019 σταματάει εντελώς τις πωλήσεις στοιχείων ενεργητικού, επιβεβαιώνοντας ότι οι οικονομικές συνθήκες είναι χαλαρές, ενώ η Χρηματιστηριακή Αγορά συνεχίζει να σημειώνει σημαντική άνοδο.

Ευρώ – Δολλάριο

Το 2018 και το 2019 οι επενδυτές επενδύουν με βάρος στο δολλάριο. Οι ΗΠΑ εξακολουθούν να βρίσκονται σε τροχιά ανάπτυξης -παρόλη μία σχετική επιβράδυνση – με σχεδόν όλους τους δείκτες ανοδικούς και την ανεργία σε ιστορικά χαμηλά. Οι εξαγωγές έχουν ενισχυθεί, παρόλη την ισχυροποίηση του δολλαρίου, επιβεβαιώνοντας την απουσία πολιτικής στήριξης του νομίσματος από πλευράς ΗΠΑ.

Ευρώ-Δολλάριο: Τελευταίοι 5 Μήνες

Πηγή: Bloomberg

Στην αντίπερα όχθη του Ατλαντικού το ευρώ αντιμετωπίζει τα προβλήματα της Ευρώπης, που εκτός από την ισχνή ανάπτυξη στη Γερμανία και 2-3 άλλες μικρές χώρες, όπως η Ολλανδία και η Φινλανδία, η υπόλοιπη Ευρώπη αντιμετωπίζει την πιστωτική κρίση και την δυσκολία ανάκαμψης του κλάδου των ακινήτων. Το Brexit αναδεικνύει τις θεμελιώδεις αδυναμίες της Ευρωπαϊκής Ένωσης. Η τάση είναι να εξακολουθήσει το δολλάριο να ενισχύεται σε βάρος του ευρώ με στόχο το 1,10 πρωτίστως και δευτερευόντως το 1,05, αν, φυσικά, δεν υπάρξει κάποιο εξωγενές γεγονός.

Γενικότερα, η οικονομική ανάπτυξη που βλέπουμε στην Ευρώπη, στις Αναδυόμενες Αγορές και στον υπόλοιπο κόσμο πιθανόν να προκαλέσει περαιτέρω ενδυνάμωση του δολλαρίου. Εάν στην Πολιτική της Fed υπάρξει μείωση των Επιτοκίων και Balance Sheet Expansion, τότε θα μπορούσαμε να δούμε αλλαγή στην τάση του Επιτοκίου προς την περιοχή 1.15 – 1.20.

Ευρώ-Δολλάριο: Τελευταία 5 Χρόνια

Πηγή: Bloomberg

Global (World) Equity Fund –Υψηλές αποδόσεις από την αρχή του 2019

Το Global Equity Fund συνδυάζει υψηλές υπεραξίες και χαμηλή μεταβλητότητα (low volatility), σε σύγκριση με αντίστοιχα μετοχικά funds με υψηλότερα ποσοστά επένδυσης.

Το Global Equity Fund κατάφερε να υπεραποδώσει έναντι των δεικτών, καθώς για λόγους ανησυχίας διόρθωσης των αγορών κράτησε ικανοποιητικά επίπεδα ρευστότητας, και λόγω της ενεργητικής διαχείρισης πέτυχε παρόμοια απόδοση με τους δείκτες, με χαμηλότερο όμως επίπεδο μεταβλητότητας.

Το Fund επενδύει σε ποσοστό 80 έως 100% σε Μετοχές, 0% σε Ομόλογα, 0% σε futures (unhedged), και 0-20% σε Μετρητά (Cash).

Στρατηγική και Κατανομή Μετοχικών Τοποθετήσεων

Ιδιαίτερο βάρος των τοποθετήσεων του Fund, αποτελούν οι κορυφαίες εταιρίες του Τομέα της Τεχνολογίας στις ΗΠΑ, και οι ανερχόμενες εταιρίες internet της Κίνας. Ο Τραπεζικός Κλάδος (Financial Sector) των ΗΠΑ, έχει επίσης σημαντικό βάρος στην κατανομή των επενδύσεων του Fund, καθότι θα επωφεληθεί η κερδοφορία του από τις μελλοντικές αυξήσεις των επιτοκίων στις ΗΠΑ.

GWL Global Equity Fund 2019

Προοπτική Επενδύσεων – Τοποθετήσεις

Συμπερασματικά

Με αφορμή τις υψηλές αποτιμήσεις των μετοχών, εκφράζονται ενδοιασμοί, ιδιαίτερα όταν συγκρίνονται με ιστορικούς μέσους όρους. Εκτιμάται, πως κατά βάση, τα χαμηλά επιτόκια υποστηρίζουν και μπορούν να αποδεχθούν υψηλότερες τιμές μετοχών. Από αυτήν την άποψη, είναι σημαντικό να αποφεύγονται ρευστοποιήσεις με αφορμή γεωπολιτικές εξελίξεις ή άλλες μορφές περιορισμένων αναταράξεων. Πτώσεις στις τιμές μετοχών κάτω από τέτοιες περιστάσεις μπορούν να αποτελέσουν ευκαιρίες για νέες τοποθετήσεις.

Κλάδοι Επενδύσεων

Βιομηχανίας 10% – Χρηματοοικονομικός 25% – Ενέργειας 5% Πληροφορική Τεχνολογία 60%

Δήλωση Αποποίησης Ευθύνης – Disclosures: Το παρόν έγγραφο έχει ενημερωτικό χαρακτήρα, συντάχθηκε από την GWLAM, και δεν υπέχει θέση οποιασδήποτε προσφοράς ή επενδυτικών συμβουλών ή παροχής υποθετικών προτάσεων για αγορά επενδυτικών προϊόντων ή/και οποιωνδήποτε χρηματιστηριακών συναλλαγών η/και υπηρεσιών. Η παρούσα επιστολή αποστέλεται μόνον για σκοπούς πληροφόρησης, είναι προσωπική, αφορά μόνον τον αναγραφόμενο αποδέκτη, και μπορεί να χρησιμοποιηθεί μόνον από τον ίδιο για τον σκοπό αυτόν. Η αναπαραγωγή της ή του περιεχομένου της ή τμήματός της δεν θα πρέπει να αναπαραχθεί ή διανεμηθεί για κανέναν σκοπό, χωρίς την άδεια της GWLAM. Ενώ ορισμένα στοιχεία προέρχονται από δημοσιευμένες πηγές, οι οποίες θεωρούνται αξιόπιστες, καμμία εγγύηση δεν δίδεται, που να διασφαλίζει την ακρίβεια και την πληρότητά τους.Η γνώμη, προβλέψεις, υποθέσεις, υπολογισμοί, εκτιμήσεις και τιμές – στόχοι που περιλαμβάνονται σε αυτήν την επιστολή ισχύουν μέχρι την ημερομηνία αποστολής της, και υπόκεινται σε αλλαγές οποιαδήποτε στιγμή χωρίς καμμία προειδοποίηση. Συγκεκριμένα, οι αναφερόμενες τιμές, ποσοστά και αξίες δεν αποτελούν ένδειξη ότι οποιαδήποτε επένδυση μπορεί να πραγματοποιηθεί σε αυτές τις τιμές. Συνεπώς, η GWLAM δεν θα είναι υπόλογος για οποιαδήποτε άμεση, έμμεση, ειδική, περιστασιακή, επακόλουθη ζημία, που να περιλαμβάνει απώλεια κερδών, ως επακόλουθο καθοιονδήποτε τρόπο από την πληροφόρηση που περιέχεται σε αυτήν την επιστολή. Οι προηγούμενες αποδόσεις δεν είναι ενδεικτικές μελλοντικών αποτελεσμάτων.