Ανασκόπηση 2022 – Προοπτικές 2023

Στόχος της GWL είναι να εντοπίζονται οι επιπτώσεις στα χαρτοφυλάκια των πελατών της και να προσφέρει επενδυτικές λύσεις για την επίτευξη των στόχων σύμφωνα με τις κατευθυντήριες γραμμές της κατάλληλης Στρατηγικής.

Ενώ το 2022 μπορεί να έχει αποδώσει περισσότερα από το μερίδιο των Διαταραχών, η επενδυτική μας φιλοσοφία παραμένει σταθερή.

Όπως πάντα, επιδιώκεται η ενεργή αξιοποίηση των ευκαιριών που παρουσιάζονται από το ευμετάβλητο επενδυτικό κλίμα, και η διασφάλιση ότι τα προφίλ κινδύνου χαρτοφυλακίου είναι κατάλληλα για τις επιλεγμένες επενδυτικές στρατηγικές κατά τη διάρκεια πολλών επιχειρηματικών κύκλων.

Οικονομία: Ανασκόπηση 2022 – Περιληπτικά

Οι συνθήκες της Παγκόσμιας Οικονομίας μπορεί να είναι μια από τις πλέον αναμενόμενες υφέσεις όλων των εποχών, αλλά αυτό δεν σημαίνει ότι δεν θα έχει επιπτώσεις για αρκετό χρονικό διάστημα.

Καθώς η FederalReserveενίσχυε την επιθετική εκστρατεία με περιοριστικά μέτρα – τα πλέον έντονα – των τελευταίων δεκαετιών, η συναινετική άποψη είναι ότι μια ύφεση, αν και ήπια, θα χτυπήσει και τις δύο πλευρές του Ατλαντικού , ακόμα κι αν ο πληθωρισμός κορυφωθεί.

Παράλληλα ο κλάδος των Κρυπτονομισμάτων δοκιμάζεται από ιστορική πτώση – σε κάποιον βαθμό επιθυμητή, για την εξυγίανσή του – αλλά χωρίς να χάνει το ενδιαφέρον και τις προοπτικές του, ιδιαίτερα από την πλευρά των επενδυτικών οίκων.

Covid? Για τους παγκόσμιους μακροχρόνιους στρατηγικούς επενδυτές τουλάχιστον, είναι μια μακρινή ανάμνηση. Η πανδημία είναι μόνο ένα σημαντικό ζήτημα σε σχέση με την προσπάθεια υψηλού κινδύνου της Κίνας να ανοίξει γρήγορα ξανά την οικονομία της — το αποτέλεσμα της οποίας θα μπορούσε να έχει βαθιές συνέπειες για τον παγκόσμιο κύκλο επενδύσεων και κατανάλωσης.

Συμπερασματικά: Αναμένεται ότι η Παγκόσμια Ανάπτυξη θα επιδεινωθεί για ένα μέρος του 2023. Τότε οι αγορές θα επικεντρωθούν περισσότερο στην μετέπειτα ανάκαμψη. Η νέα χρονιά ξεκινάει με αμυντική τακτική, αλλά εν αναμονή πιθανών ευκαιριών.

Προοπτικές 2023

Όπως το 2008 όταν φαινόταν να μην υπάρχει φως στο τέλος του τούνελ, τώρα εμφανίζονται ευκαιρίες τοποθέτησης. Η επιβράδυνση της ανάπτυξης εκτιμάται ότι θα περιορίσει τον πληθωρισμό, και θα επιφέρει ταχεία αύξηση των προσδοκιών και πτώση των επιτοκίων με θετικό αντίκτυπο στα χρηματιστήρια των Χωρών. Εκτιμάται ότι τα επόμενα 3 έως 5 χρόνια, οι χρηματιστηριακές αγορές δεν θα αφορούν μόνο τις Αμερικανικές Μετοχές Μεγάλης Κεφαλαιοποίησης, που ήταν ιδιαίτερα δημοφιλείς τα τελευταία χρόνια, αλλά και ευκαιρίες στις προηγουμένως μη αγαπημένες περιοχές μικρότερων εταιρειών στην Ευρώπη, την Ιαπωνία και τις Αναδυόμενες Αγορές. Ο υψηλότερος πληθωρισμός και ένα ασθενέστερο οικονομικό περιβάλλον θα επιβραδύνουν την ανάκαμψη όλων των κλάδων της Οικονομίας το 2023.

Το 2022 αποτέλεσε μία χρονιά πληθωριστική και άκρως επιτοκιακή με γεωπολιτικά φαινόμενα όπως η εισβολής της Ρωσίας στην Ουκρανία που επιδείνωσαν την ήδη υφέρπουσα ενεργειακή κρίση. Ο υπερπληθωρισμός που ακολούθησε και έφτασε σε υψηλά επίπεδα -σε πολλές χώρες διψήφια νούμερα- οδήγησε όχι μόνο στη μείωση του διαθέσιμου εισοδήματος και συνεπώς καμπή στις λιανικές πωλήσεις και μείωση των επενδύσεων, αλλά και στην απομείωση των καταθέσεων καθώς οι τράπεζες κινήθηκαν στην αύξηση των δανειακών επιτοκίων και όχι και των καταθετικών παράλληλα και αναλογικά.

Στο μέτωπο των χρεών των χωρών (βλ. πίνακα παρακάτω) παρατηρήθηκε απομείωση των χρεών καθώς ο πληθωρισμός μειώνει το χρέος, αλλά οι κυβερνήσεις λόγω ενεργειακών προτεραιοτήτων αναγκάστηκαν να συνεχίσουν να δανείζονται κι έτσι συνολικά επανήλθαν στα ίδια επίπεδα.

Τα ακίνητα οδήγησαν τις αγορές καθώς παρόλες τις διορθώσεις, το μεταναστευτικό θέμα ειδικά στην Ευρώπη σε συνδυασμό με τη ραγδαία αύξηση κατοικιών προς ενοικίαση σε πλατφόρμες βραχυπρόθεσμης μίσθωσης έχει οδηγήσει σε υψηλή ζήτηση ακινήτων και χαμηλή προσφορά από τους κατασκευαστές και τους ιδιοκτήτες γεγονός που οδήγησε σε αύξηση των τιμών τόσο αγοράς όσο και ενοικίασης.

Συνέπεια των παραπάνω ήταν να αποφευχθεί η αναμενόμενη ύφεση και μάλιστα το 2023 να αναμένεται καλύτερο από το 2022 λόγω του ότι τόσο το γεωπολιτικό με την Ουκρανία είναι γνωστό και οι κυρώσεις προς τη Ρωσία επίσης, ο πληθωρισμός λόγω ανόδου των επιτοκίων αναμένεται να μετριαστεί, η ενέργεια αναζητάει τις εναλλακτικές λύσεις της όπως σε κάθε ενεργειακή κρίση και ο κορωνοϊός αποτελεί γνωστή πλέον υπόθεση και διαχειρίσιμη. Εξαίρεση σε όλα τα παραπάνω θα αποτελέσει κάτι εξωγενές και μη αναμενόμενο.

Πίνακας αναμενόμενης αύξησης και μείωσης χρέους χωρών το 2023

Πηγή: Moody’s Investors Service

Οι Χρηματιστηριακές Αγορές το 2022

Η αμερικανική χρηματιστηριακή αγορά απέδωσε για άλλη μία φορά καλύτερα από σχεδόν όλες τις αναπτυγμένες (βλ. παρακάτω πίνακα) οι οποίες παρουσίασαν μεγαλύτερες δυσκολίες, τόσο σε επίπεδο πληθωρισμού αλλά και ταχύτητας στην αντιμετώπισή του όπως έγινε με την ΕΚΤ που ανέβασε επιτόκια αρκετά πιο αργοπορημένα σε σχέση με τις ΗΠΑ λόγω του ότι μέχρι και τον Ιούλιο του 2022 ολοκληρωνόταν το πρόγραμμα ποσοτικής χαλάρωσης.

Πίνακας διαχρονικών αποδόσεων οικονομιών (2013-2022)

Πηγή: MSCI, Refinitiv Datastream, Standard & Poor’s, TOPIX, J.P. Morgan Asset Management.

Ο δείκτης S&P 500 υποχώρησε περί τις 900 μονάδες με τις εταιρίες να παρουσιάζουν κάμψη των κερδών και ανησυχίες για αισθητή μείωση της παραγωγής. Όμως, τελικά οι αυξήσεις των επιτοκίων από την Κεντρική Τράπεζα (FED) και το τελευταίο τρίμηνο οδήγησαν σε μία πιο σταθερή πορεία που μάλλον από εκεί διαφαίνεται τιθάσευση του πληθωρισμού με τους ξένους οίκους να αναμένουν το 2024 ως έτος τέλους της ενεργειακής και πληθωριστικής νέας κρίσης.

Δείκτης S&P-500 – 2022

Πηγή: Bloomberg.com

ΗΠΑ

Η χρονιά που πέρασε παρόλη τη χρηματιστηριακή διόρθωση απέδειξε για άλλη μία φορά το κλασικό ρητό για τις ΗΠΑ περί «ατμομηχανής της παγκόσμιας οικονομίας». Το 2022 οι ΗΠΑ σε μακροοικονομικό επίπεδο με σημαντική εξαίρεση το υψηλό χρέος (άνω των 31,3 τρις δολλαρίων), τα περισσότερα νούμερα και δείκτες είναι σε εντυπωσιακά επίπεδα. Ενδεικτικά, η οικονομική ανάπτυξη (αύξηση ΑΕΠ) βρίσκεται στο +3,2%, ο πληθωρισμός στο 7,1% με επιτόκια από τη FED στο 4,5% (μηδενικά στις αρχές του 2022), η ανεργία μόλις 3,7% (αποτελεί το χαμηλότερο ποσοστό ανεργίας στη μεταπολεμική εποχή) και οι λιανικές πωλήσεις κινήθηκαν αυξητικά μεταξύ 7,5 και 10%.

Η πολιτική των δημοκρατικών δεν δείχνει να ενοχλεί τις αγορές, αντίθετα όλη η δουλειά νομισματικά και οικονομικά γίνεται από την Κεντρική Τράπεζα που αντέδρασε γρήγορα, οπότε και οι επενδυτές στρέφονται σε καλύτερες προσδοκίες για το μέλλον φρονώντας ότι μάλλον οι αυξήσεις, αν δεν το έχουν κάνει ήδη, πλησιάζουν στο τέλος.

Δείκτης Nasdaq – 2022

Πηγή: Bloomberg.com

Προσδοκίες αμερικανικών επιτοκίων

Πηγή: Bloomberg, FactSet, Federal Reserve, J.P. Morgan Asset Management.

ΕΥΡΩΠΗ

Στην αντίπερα όχθη του Ατλαντικού, και δη στην Ευρωζώνη τα νούμερα δεν ευημερούν και παλεύουν να τιθασεύσουν τον πληθωρισμό (10,1% το Νοέμβριο, βλ. διάγραμμα παρακάτω), η βιομηχανική παραγωγή φλερτάρει με το μηδέν (ένας μήνας θετικός, ένας αρνητικός), οι λιανικές πωλήσεις εμφανώς χτυπημένες με καλύτερους μήνες του καλοκαιρινούς, τα επιτόκια από την ΕΚΤ μόλις στο 2,5% (αρχή έτους στο 0%) και την ανεργία να είναι σε καλά επίπεδα (6,5% το Νοέμβριο) με αρκετή αισιοδοξία να μην υπερβεί το 8% και η ανάπτυξη να παραμένει θετική στο 2,3% για το 3ο τρίμηνο του 2022. Οι χρηματιστηριακές αγορές κινήθηκαν σε πτωτική τροχιά με μεγάλη μεταβλητότητα και έντονες διορθώσεις. Ενδεικτικά ο δείκτης ορόσημο της ευρωζώνης Eurostoxx-50 υποχώρησε άνω του 11%.

Τα κρατικά ομόλογα των μεγάλων οικονομιών έχουν μεν θετικές αποδόσεις όμως οι τιμές υποχώρησαν πολύ λόγω των αυξήσεων των επιτοκίων από την ΕΚΤ. Οι κυρώσεις προς τη Ρωσία, είχαν μεγάλες ενεργειακές επιπτώσεις στην Ευρώπη καθώς η εξάρτηση από τη Ρωσία ήταν πολύ μεγάλη ειδικά σε χώρες όπως η Γερμανία.

Δείκτης EuroStoxx-50 – 2022

Πηγή: Bloomberg.com

Πληθωρισμός Ευρωζώνης (Δομικός πληθωρισμός: με γκρι χρώμα – Συνολικός πληθωρισμός: με μπλέ χρώμα είναι ο Δομικός στον οποίο προστίθεται ενέργεια, τρόφιμα, αλκοόλ και καπνός)

Πηγή: Eurostat, Refinitiv Datastream, J.P. Morgan Asset Management. Core inflation is defined as headline inflation less energy, food, alcohol and tobacco.

ΗΝΩΜΕΝΟ ΒΑΣΙΛΕΙΟ

Το 2022 ήταν σημαντική χρονιά για το Ηνωμένο Βασίλειο καθώς σημαντικά γεγονότα το καθήλωσαν με αποτέλεσμα ο FTSE-100 να βρίσκεται στα ίδια επίπεδα στο τέλος του χρόνου (7470 μονάδες) με αυτά της αρχής του ίδιου έτους (7471 μονάδες). Τα γεγονότα αυτά ήταν οι δύο αλλαγές πρωθυπουργού (Boris Johnon, Liz Truss, Rishi Sunak), ο θάνατος της βασίλισσας Ελισάβετ (Σεπ. 2022), η έλλειψη ανταγωνιστικότητας των βρετανικών προϊόντων (τίμημα λόγω Brexit) και η υποχώρηση της Στερλίνας (1,20 σε σχέση με το δολλάριο). Η χώρα κινήθηκε σε χαμηλή ανάπτυξη (μόλις 1,5% αύξηση του ΑΕΠ) με την Τράπεζα της Αγγλίας να κινείται άμεσα στα επιτόκια διαμορφώνοντάς τα από 0,25% στις αρχές του έτους, στο 3,5% στο τέλος του 2022, με πληθωρισμό υψηλότατο όμως 11,7% (Νοέμβριος 2022) και ανεργία χαμηλή στο 3,7% καθώς πολλές προσφορές εργασίας υπάρχουν που δεν καλύπτονται από τη ζήτηση (επενέργεια του Brexit).

ΑΣΙΑ – ΚΙΝΑ

Η Κίνα εξακολούθησε να βελτιώνει την παραγωγή της με τα νούμερά της να υποδεικνύουν την άνοδο του βιοτικού επιπέδου συνολικά αλλά ειδικά σε μικρή μερίδα του πληθυσμού της (200εκ.) η οποία όμως αναλογικά με τον υπόλοιπο πλανήτη αποτελεί πλέον μία ισχυρή κοινωνική τάξη που μάλιστα κάνει από τις ακριβότερες διακοπές στους εκάστοτε τουριστικούς προορισμούς.

Τα οικονομικά στοιχεία παρέμειναν ανάμεικτα το 2022, όπως και έγινε και στο 2021, ελαφρώς βελτιωμένα. ο πληθωρισμός παρέμεινε πολύ χαμηλά στο 1,6% και για το λόγο αυτό η Κεντρική Τράπεζα (People’s Bank of China) δεν προέβη σε κάποια αύξηση επιτοκίων (2,75%). Η βιομηχανική παραγωγή αυξήθηκε κατά 5%, η ανεργία ανακοινώθηκε 5,5% ενώ οι εισαγωγές και οι εξαγωγές παρουσίασαν κάμψη (-10,6% και -8,7% αντίστοιχα).

Ο κορωνοϊός αποτελεί ακόμα μεγάλο θέμα και μάλιστα ανά καιρούς βρίσκεται σε μεγάλη έξαρση και ανακοινώνονται περιοριστικά μέτρα.

Δείκτης Shanghai Shenzhen CSI 300 – 2022

Πηγή: Bloomberg.com

ΙΑΠΩΝΙΑ

Η Ιαπωνία κατάφερε και πέτυχε ανοδική πορεία το 2022 εμφανώς καλύτερη της Κίνας που όμως ως μεγέθη υπολείπονται των αναμενόμενων για μια τόσο δυναμική και πολλά υποσχόμενη οικονομία. Το ΑΕΠ διαμορφώθηκε στο -0,8% (συρρίκνωση), οι εισαγωγές και εξαγωγές αυξήθηκαν αισθητά (30% και 20% αύξηση αντίστοιχα), ο πληθωρισμός στο 3,7% και η ανεργία στο 2,5%. Η κεντρική τράπεζα (Bank of Japan) δεν προέβη σε κάποια κίνηση επιτοκίων (-0,10%) μιας και η πολιτική μηδενικών επιτοκίων συνεχίζεται για 30 χρόνια.

Οι Αγορές Ομολόγων

Το 2022 δεν ήταν χρονιά ομολόγων για τον λόγο ότι οι συνεχόμενες αυξήσεις επιτοκίων από τις κεντρικές τράπεζες στην Ευρώπη και στην Αμερική οδήγησαν σε μεγάλες απώλειες στις τιμές των ομολόγων ανεβάζοντας τις αποδόσεις σε ιδιαίτερα υψηλά επίπεδα. Το 2023 δεν αναμένεται να γίνει διόρθωση σημαντική των τιμών αυτών όσο ο πληθωρισμός δεν υποχωρεί σημαντικά. Ο ορίζοντας στα ομόλογα δεν μπορεί σήμερα να είναι μικρότερος των 5 ετών για τους παραπάνω λόγους.

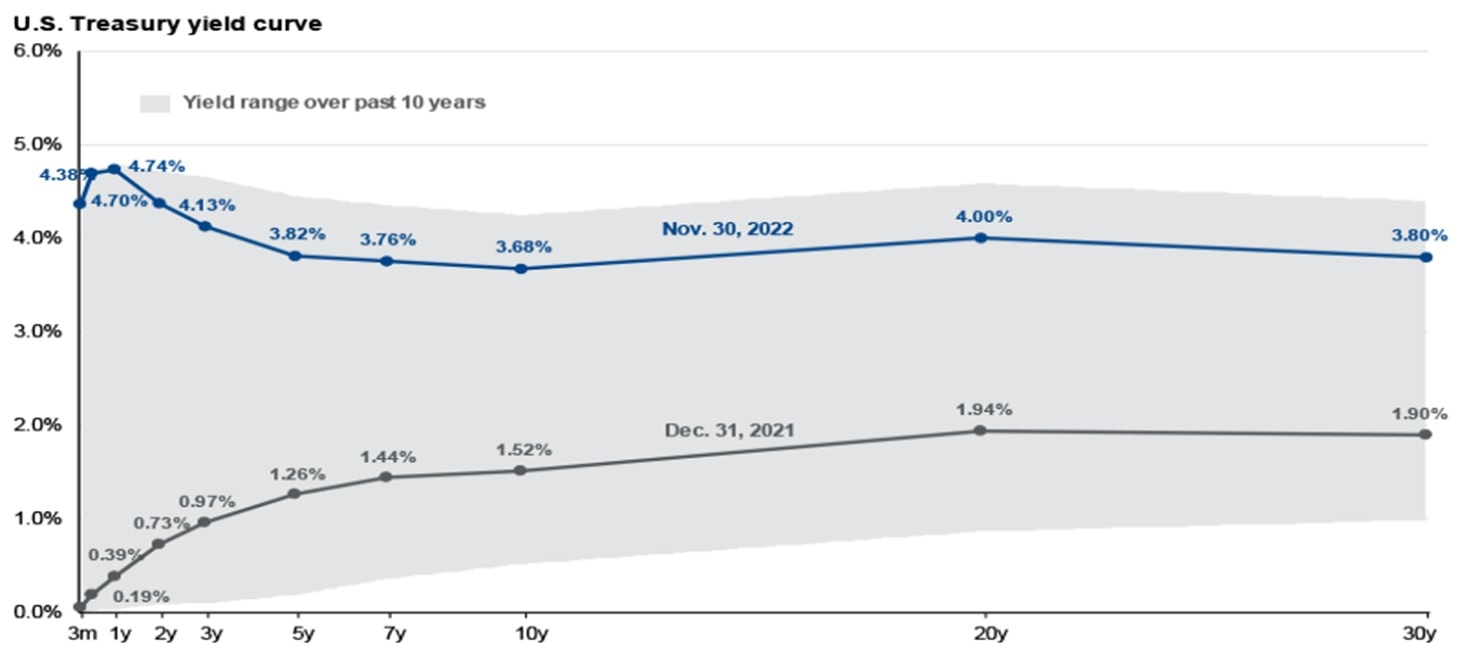

Συγκριτικές καμπύλες αποδόσεων Ομολόγων ΗΠΑ 2021 & 2022

Πηγή: FactSet, Federal Reserve, J.P. Morgan Asset Management.

Στο παραπάνω διάγραμμα είναι εμφανές ότι η καμπύλη των επιτοκίων στις ΗΠΑ κατά το 2021 είχε την κλασική διάταξη, δηλαδή τα μακροπρόθεσμα ομόλογα είχαν μεγαλύτερη απόδοση από τα βραχυπρόθεσμα. Έτσι ένας επενδυτής με ορίζοντα 30 ετών απολάμβανε απόδοση 1,90% ετησίως ενώ ένας επενδυτής με ορίζοντα έτους 0,39%. Σήμερα όμως, λόγω πληθωρισμού και αυξήσεων επιτοκίων από την κεντρική τράπεζα (FED), η καμπύλη όχι μόνο έχει αυξηθεί σε τιμές αλλά έχει αντιστραφεί. Ο επενδυτής των 30 ετών απολαμβάνει μία απόδοση 3,80% αλλά ο επενδυτής του έτους 4,74%. Αυτό σημαίνει ότι τα κοντινά ομόλογα έχουν υποχωρήσει σημαντικά σε τιμές και οι αποδόσεις έχουν εκτοξευτεί. Παρόλ’ αυτά η απόστασή τους από τον πληθωρισμό είναι μεγάλη με αποτέλεσμα τα ομόλογα να μην αποτελούν καλή λύση στην παρούσα συγκυρία.

ΕΛΛΑΔΑ

Η Ελλάδα κατά το 2022 κινήθηκε στους ρυθμούς της υπόλοιπης Ευρώπης με τις ιδιομορφίες της οι οποίες αυτή τη φορά την βοήθησαν να αποφύγει την ύφεση που η άνοδος του επιπέδου των τιμών (πληθωρισμός) και του κόστους της ενέργειας θα μπορούσε να προκαλέσει. Έτσι το υψηλό της χρέος μειώθηκε λόγω πληθωρισμού και το ενεργειακό της πρόβλημα κατέστη μικρότερο των λοιπών ευρωπαϊκών χωρών λόγω μικρότερης εξάρτησης του φυσικού αερίου από τη Ρωσία το οποίο κατάφερε να εξασφαλίσει μα άλλους τρόπους για τον χειμώνα του 22-23. Η έλλειψη βιομηχανιών στην Ελλάδα μεταφράζεται επίσης σε μικρότερη εξάρτηση σε ενεργειακά αποθέματα. Επιπροσθέτως, η τουριστική σαιζόν πήγε εξαιρετικά σε σημείο της μείωσης της ποιότητας των υπηρεσιών σε αρκετά σημεία της χώρας. Οι μεγάλες αφίξεις τουριστών βοήθησαν να αξιοποιηθούν καταλύματα που είχαν ανακαινιστεί και γενικότερα τα έσοδα να ανέλθουν στα 20 δις ευρώ που είναι καλύτερα από τις τελευταίες 3 χρονιές (ακόμα κι από το 2019).

Στα χρηματοοικονομικά μεγέθη, η Ελλάδα (στοιχεία Νοεμβρίου 2022) παρουσίασε μείωση της βιομηχανικής παραγωγής κατά 2,5%, ο πληθωρισμός αφού άγγιξε το 11,9% έκλεισε στο 8,5% ενώ η ανεργία μειώθηκε από 16,4% στις αρχές του 2022 στο 11,6%. Το ΑΕΠ αυξήθηκε κατά 2,8% το 3ο τρίμηνο του 2022.

Χρηματιστηριακά, η Ελλάδα παραμένει σε κατάσταση πλήρους εξάρτησης από τους ξένους, οι οποίοι όμως ακόμα δεν επενδύουν μεγάλα ποσά, οπότε και οι συγκεκριμένες 20 εταιρίες εξακολουθούν να έχουν το μεγαλύτερο ποσοστό του τζίρου 80%). Οι πάλαι ποτέ δυνατές χρηματιστηριακά τράπεζες δεν έχουν ξεπεράσει τα προβλήματα με τα κόκκινα δάνεια καθώς 1 στα 2 εξακολουθούν να είναι κόκκινα και με τις νέες αυξήσεις επιτοκίων ήδη 1 στα 4 που έχουν ρυθμιστεί, κοκκινίζει. Η ελπίδα στην αγορά αναμένεται πριν τις (υπό εξαγγελία) εκλογές του Απριλίου του 2023 καθώς αναμένεται η επενδυτική βαθμίδα που θα την οδηγήσει σε κατηγορία πιστοληπτικής αξιολόγησης βγάζοντάς την από τη 10ετη παραμονή στην κατηγορία των «junk».

Διάγραμμα Γενικού Δείκτη Χρηματιστηρίου Αθηνών (2018-2022)

Πηγή: Bloomberg.com

Κρυπτονομίσματα

Η αγορά των κρυπτονομισμάτων γνώρισε το 2022 σημαντικές διορθώσεις (αν όχι τις μεγαλύτερες) καθώς σχεδόν σε όλα (περί τα 1700 κρυπτονομίσματα) σημειώθηκαν διορθώσεις της τάξεως 40-60%. Οι συμμετέχοντες έχουν αυξηθεί σημαντικά και η φιλοσοφία των κρυπτονομισμάτων για πιο δημοκρατικό χρηματοπιστωτικό σύστημα με χαμηλό κόστος, χωρίς μεσάζοντες και με την πλήρη ελευθερία εισόδου και εξόδου στην αγορά αυτή, δημιουργεί ενδιαφέρον σε επιχειρηματίες, αλλά και σε νέους επενδυτές. Οι κεντρικές τράπεζες δεν προτίθενται να συνδράμουν σε τίποτα, ούτε καν ρυθμιστικό, ενώ η Ευρωπαϊκή Ένωση απαντάει μόνο για διαφάνεια στις συναλλαγές και γνωστοποιεί τις κυρώσεις για ξέπλυμα μαύρου χρήματος. Όμως η τεχνολογία blockchain, που είναι και ο κύριος σύμμαχος των κρυπτονομισμάτων προχωράει και οι ασύρματες και ηλεκτρονικές συναλλαγές λαμβάνουν ολοένα και περισσότερο χώρο δίνοντας σημαντικές προοπτικές στα κρυπτονομίσματα. Αυτό που χρειάζεται ιδιαίτερη προσοχή είναι η μεταβλητότητά τους που έχει αυξηθεί ραγδαία (ειδικά μέσα στο 2022) και συνεπώς ο επενδυτικός κίνδυνος αυξήθηκε σημαντικά. Στο παρακάτω διάγραμμα φαίνεται η μεγάλη κεφαλαιοποίηση που έχουν πλέον τα κρυπτονομίσματα συνολικά (άνω των 2,5τρις δολλαρίων) αλλά και πόσα από αυτά είναι σε αμερικανικά χέρια.

Διάγραμμα συνολικής κεφαλαιοποίησης κρυπτονομισμάτων έναντι Αμερικανών επενδυτών στα κρυπτονομίσματα (2017-2022)

Πηγή: CoinMarketCap, Goldman Sachs GIR

Προοπτικές 2023 – Τιθάσευση του πληθωρισμού και μείωση γεωπολιτικών κινδύνων

ΗΠΑ

Η οικονομία των ΗΠΑ αναμένεται να εξέλθει πρώτη της πληθωριστικής κρίσης, καθώς όχι μόνο τα επιτόκια είναι τα υψηλότερα (λόγω των γενναίων αυξήσεων), αλλά και γιατί ήδη τα σημάδια ανάκαψης και τιθάσευσης του πληθωρισμού έχουν φανεί. Η βιομηχανική παραγωγή και η αποκλιμάκωση του ισχυρού δολλαρίου θα οφελήσουν τις εξαγωγές, οπότε και τα κέρδη στις μεγάλες εταιρίες θα επανέλθουν σε υψηλά επίπεδα. Η διόρθωση, ειδικά στις εταιρίες τεχνολογίας και ενέργειας ήδη βρίσκεται στα μισά της ανάκαμψής της και με τη χαμηλή ανεργία και την καταναλωτική εμπιστοσύνη να βελτιώνεται συνεχώς, οι ΗΠΑ πάνε να ανακαταλάβουν το χαμένο έδαφος της τελευταίας 3ετίας. Το 2023 αποτελεί το στάδιο πριν την πλήρη ανάκαμψη που αναμένεται προς το 2024.

Ευρώπη

Η ανάπτυξη στην Ευρώπη εξακολουθεί να είναι το ζητούμενο λόγω όλων των ανασταλτικών παραγόντων όπως αδυναμία αποφάσεων από την Ευρωπαϊκή Ένωση με κύριο χαρακτηριστικό την έλλειψη ηγετών, την πολυφωνία και τέλος την Ευρώπη πολλών ταχυτήτων. Το Ηνωμένο Βασίλειο δεν αναμένεται να υπεραποδώσει, πλην όμως είναι μία ευκαιρία για μεσο-μακροπρόθεσμο ορίζοντα. Οι συγκρούσεις στην Ουκρανία η αποκαθήλωση της Ρωσίας από ηγέτιδα δύναμη καθώς «χάνει» τον πόλεμό της ίσως να εκλείψουν το 2023 δίνοντας αχτίδα αισιοδοξίας για την ανοικοδόμηση της Ουκρανίας.

Ελλάδα

Η Ελλάδα αποτελεί σημαντική ευκαιρία για τοποθετήσεις από τους ξένους επενδυτές. Με τις επερχόμενες εκλογές που θα διεξαχθούν σε δύο φάσεις (αν δεν υπάρξει αυτοδυναμία στον πρώτο γύρο) οι επενδυτές είναι διστακτικοί και γιαυτό οι εκτιμήσεις είναι για ένα καλύτερο δεύτερο τρίμηνο έναντι του πρώτου. Η αγορά ακινήτων αποδίδει σημαντικά και αναμένεται να συνεχίσει. Οι απειλές της Τουρκίας ίσως ενταθούν χωρίς όμως να απειλείται κάτι σημαντικό πλην των φραστικών προκλήσεων και αντίστοιχα απαντήσεων.

Διάγραμμα ΑΕΠ πέντε κυριότερων οικονομιών – Αναμένεται διόρθωση και επιστροφή σε επίπεδα 2% (πλην Κίνας 4,5%)

Πηγή: Goldman Sachs Global Investment Research

Διάγραμμα πληθωρισμού πέντε κυριότερων οικονομιών – Αναμένεται εξομάλυνση

Πηγή: Goldman Sachs Global Investment Research

Επενδυτική Στρατηγική

Η προτίμησή μας παραμένει στις αμερικανικές μετοχές έναντι των ευρωπαϊκών όπου δεν έχουμε καμία θέση. Στις Η.Π.Α. οι μετοχές καταλαμβάνουν το 80%, με τον κλάδο της τεχνολογίας να είναι περίπου 50% και της βιομηχανίας το 30%. Εκτιμούμε ότι η Ευρώπη δυσκολεύεται να έχει μία υγιή και διαρκή ανάπτυξη ενώ η οικονομία των Η.Π.Α. υπόσχεται δυναμικότερη και πιο στέρεη ανάπτυξη. Η προτίμηση μετοχών αναπτυγμένων αγορών έναντι ομολόγων στην παρούσα φάση παραμένει.

Δήλωση Αποποίησης Ευθύνης – Disclosures: Το παρόν έγγραφο έχει ενημερωτικό χαρακτήρα, συντάχθηκε από την GWL, και δεν υπέχει θέση οποιασδήποτε προσφοράς ή επενδυτικών συμβουλών ή παροχής υποθετικών προτάσεων για αγορά επενδυτικών προϊόντων ή/και οποιωνδήποτε χρηματιστηριακών συναλλαγών ή/και υπηρεσιών. Η παρούσα επιστολή αποστέλλεται μόνον για σκοπούς πληροφόρησης, είναι προσωπική, αφορά μόνον τον αναγραφόμενο αποδέκτη, και μπορεί να χρησιμοποιηθεί μόνον από τον ίδιον για τον σκοπόν αυτόν. Το περιεχόμενό της ή τμήματός της δεν θα πρέπει να αναπαραχθεί ή διανεμηθεί για κανέναν σκοπόν, χωρίς την άδεια της GWL. Ενώ ορισμένα στοιχεία προέρχονται από δημοσιευμένες πηγές, οι οποίες θεωρούνται αξιόπιστες, καμμία εγγύηση δεν δίδεται, που να διασφαλίζει την ακρίβεια και την πληρότητά τους. Η γνώμη, προβλέψεις, υποθέσεις, υπολογισμοί, εκτιμήσεις και τιμές – στόχοι που περιλαμβάνονται σε αυτήν την επιστολή ισχύουν μέχρι την ημερομηνία αποστολής της, και υπόκεινται σε αλλαγές οποιαδήποτε στιγμή χωρίς καμμία προειδοποίηση. Συγκεκριμένα, οι αναφερόμενες τιμές, ποσοστά και αξίες δεν αποτελούν ένδειξη ότι οποιαδήποτε επένδυση μπορεί να πραγματοποιηθεί σε αυτές τις τιμές. Συνεπώς, η GWL δεν θα είναι υπόλογος για οποιαδήποτε άμεση, έμμεση, ειδική, περιστασιακή, επακόλουθη ζημία, που να περιλαμβάνει απώλεια κερδών, ως επακόλουθο καθ οιονδήποτε τρόπο από την πληροφόρηση που περιέχεται σε αυτήν την επιστολή. Οι προηγούμενες αποδόσεις δεν είναι ενδεικτικές μελλοντικών αποτελεσμάτων.

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ