Ενημερωτικό Σημείωμα Β’ Τρίμηνο 2022

Το διαχρονικό κύρος της GWL αντλείται από την ενδεδειγμένη επενδυτική στρατηγική που εφαρμόζει – ιδιαίτερα σε περιόδους κρίσεων και υψηλής μεταβλητότητας – από την επιβεβαίωση των εκτιμήσεων και προβλέψεών του για την από το 2008 πλέον σοβαρή μεταπολεμική ύφεση, αλλά και την επακόλουθη δια-σφάλιση και ανάπτυξη των περιουσιών των επενδυτών του, μέσω της σταθερής εφαρμογής των θεμελιω-δών αρχών του Asset Management, καθώς και από την τεκμηριωμένη επιλογή εξειδικευμένων προϊόντων και υπηρεσιών με αποκλειστικό γνώμονα τη διασφάλιση των συμφερόντων των πελατών του.

Η GWL λειτουργεί από το 1992 στο χώρο της Διαχείρισης Επενδυτικών Χαρτοφυλακίων, ως πρότυπο του Asset Management στην Ελλάδα, αλλά και διεθνώς συγκρίσιμη με την παροχή ευρέως φάσματος εξατομικευμένων επενδυτικών υπηρεσιών.

Τάσεις & Εξελίξεις

Το χειρότερο πρώτο εξάμηνο από το 1970 υπέστη ο Δείκτης S&P 500. Ωστόσο, ο κίνδυνος νέου selloff στις αγορές μετοχών εξακολουθεί να είναι υψηλός, καθώς οι επενδυτές τιμολογούν μάλλον μια ήπια ύφεση, σύμφωνα με τους αναλυτές στρατηγικής της Goldman Sachs Group Inc.

Τόσο οι μετοχές όσο και τα ομόλογα κλονίστηκαν από εκροές, καθώς οι επενδυτές φοβούνται ότι η παγκόσμια οικονομία θα μπορούσε να συρρικνωθεί εν μέσω καλπάζοντος πληθωρισμού και της επιθετικής πολιτικής των κεντρικών τραπεζών.

Αν το πρώτο εξάμηνο του έτους ήταν κακό για τις μετοχές και τα ομόλογα, τότε ήταν καταστροφικό για τους επενδυτές των κρυπτονομισμάτων. Το Bitcoin, το μεγαλύτερο ψηφιακό νόμισμα, έχει χάσει περισσότερο από το ήμισυ της αξίας του φέτος. Οι απώλειες του Ethereum πλησιάζουν το 70%.

Ύφεση στις ΗΠΑ ή ήπια προσγείωση (soft landing); Αυτό είναι το κύριο ερώτημα που πλανάται πάνω από τις αγορές. Σύμφωνα με την JPMorgan Asset Management, οι υψηλές προσδοκίες για τον πληθωρισμό, όταν εδραιωθούν, μπορούν να γίνουν «καταστροφικές».

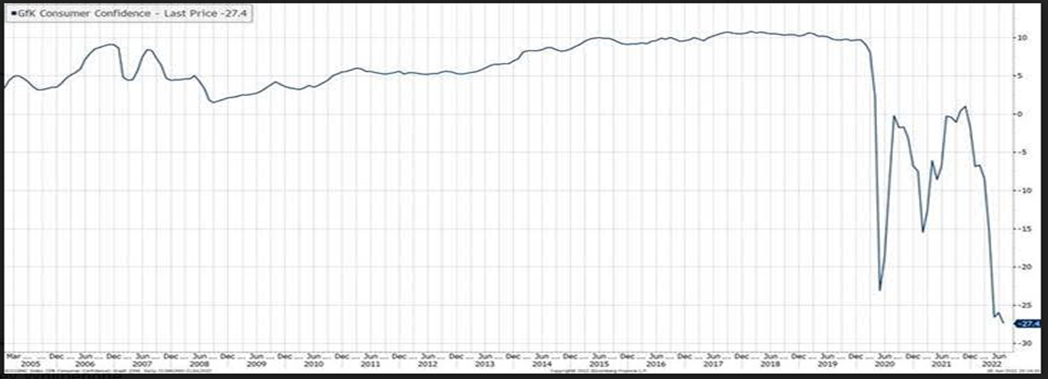

Ο δείκτης καταναλωτικής εμπιστοσύνης δείχνει πάντα την γνώμη των καταναλωτών για την αγορά και την οικονομία. Το παρακάτω διάγραμμα δείχνει την μεγάλη πτώση που έχει υποστεί αυτός ο δείκτης στη Γερμανία (2005-2022) δείχνοντας με τον τρόπο αυτόν σημάδια επερχόμενης ύφεσης.

Πηγή: Bloomberg, Morgan Stanley Whitpehone

Συνοπτικά:

-

Ευρώπη: Η κρίση συνεχίζεται και το ίδιο ο πόλεμος στην Ουκρανία. Η καταναλωτική εμπιστοσύνη πλήττεται λόγω πληθωρισμού και η ΕΚΤ προσανατολίζεται σε αυξήσεις επιτοκίων ξεκινώντας από τον Ιούλιο.

-

ΗΠΑ: Η οικονομία αναπτύσσεται, τα επιτόκια ανεβαίνουν και ο πληθωρισμός περιορίζει σημαντικά την αγοραστική δύναμη και συνεπώς την ανάπτυξη.

Αβεβαιότητες (Uncertainties) – Κίνδυνοι (Risks): Αύξηση των τιμών, πληθωρισμός με χαμηλή ανά-πτυξη (κίνδυνος ύφεσης). Ο πόλεμος στην Ου-κρανία τελικά διαρκεί.

- Ευρώπη

Το μισό του 2022 δεν ήταν θετικό σε γενικές γραμμές, καθώς όχι μόνο τα χρηματιστήρια υποχώρησαν, αλλά και οι οικονομικοί δείκτες έδειξαν ύφεση η οποία μένει να επιβεβαιωθεί τους επόμενους μήνες και μέχρι το κλείσιμο του τρέχοντος έτους. Ο πόλεμος στην Ουκρανία και οι κυρώσεις της δύσης προς τη Ρωσία ήρθαν να δώσουν το νέο στίγμα στην κρίση που αναδύθηκε εντός της υγειονομικής κρίσης του κορωνοϊού που όμως έχει άλλα χαρακτηριστικά. Το κόστος της ενέργειας εκτοξεύτηκε, το ΝΑΤΟ ζεσταίνει τις μηχανές του μετά από ύπνωση δεκαετιών, η Ευρωπαϊκή Ένωση συσκέπτεται και η ευρωζώνη σχεδιάζει αυξήσεις επιτοκίων αφού όμως ξεμπερδέψει με τις επαναγορές των ομολόγων που όμως μάλλον δεν θα σταματήσει καθώς η αγορά το ζητάει ακόμα για να αποφευχθεί μία νέα κρίση. Σε επίπεδο ενεργειακών πόρων, ο λιγνίτης επανέρχεται ως καύσιμο, τα σχέδια για πυρηνικά εργοστάσια ξαναβγήκαν από τα ντουλάπια και οι ανανεώσιμες πηγές ενέργειας λαμβάνουν υψηλή προτεραιότητα.

Σε επίπεδο οικονομικών στοιχείων, οι λιανικές πωλήσεις παρουσίασαν μείωση από τις αναμενόμενες τιμές (αντί για αύξηση 5,4% ανακοινώθηκε 3,9%), το ΑΕΠ στην ευρωζώνη για το πρώτο τρίμηνο του έτους έκλεισε με αύξηση κατά 5,4% (από 4,7%), η βιομηχανική παραγωγή υποχώρησε κατά 2% από -1,4% ενώ ο πληθωρισμός ανακοινώθηκε για το Μάιο στο 8,1% από 7,4%. Ο δείκτης καταναλωτικής εμπιστοσύνης υποχώρησε στο -23,6 από -21,1 σημειώνοντας ιστορικό χαμηλό ενώ η ανεργία παρέμεινε σε πολύ καλά επίπεδα στο 6,6% από 6,7%.

Euro-Stoxx -50 (YTD)

Πηγή : www.investing.com

Ελλάδα: Στην Ελλάδα, το χρηματιστήριο υποχώρησε αισθητά προσεγγίζοντας πάλι την περιοχή των 816 μονάδων, το ΑΕΠ του πρώτου τριμήνου ενισχύθηκε κατά 7,0% από 8,1%, ο πληθωρισμός για το Μάιο ανακοινώθηκε στο 11,3% από 10,2%, η βιομηχανική παραγωγή υποχώρησε κατά 4,5% ενώ η ανεργία παρέμεινε σταθερή στο 12,5%. Το καλοκαίρι ξεκίνησε και ο τουρισμός αναμένεται να ενισχύσει ιδιαίτερα την οικονομία κατά το τρίτο τρίμηνο του έτους το οποίο όμως θα έχει αρκετές απογοητεύσεις λόγω μειωμένου διαθέσιμου εισοδήματος το οποίο ενδυναμώνεται από τα διάφορα επιδόματα της κυβέρνησης, πλην όμως όλο αυτό αυξάνει το χρέος και χειροτερεύει το έλλειμα της γενικής κυβέρνησης.

Τα ομόλογα του ελληνικού δημοσίου (10ετία στο 3,60 από 2,87% το πρώτο τρίμηνο) υποχωρούν και καταγράφουν απώλειες οι οποίες δεν φαίνονται άμεσα να καλύπτονται. Στα εταιρικά ομόλογα, οι νέες εκδόσεις μειώνονται κυρίως λόγω της αβεβαιότητας και της ακρίβειας των επιτοκίων που δημιουργεί ο πληθωρισμός.

Οι αγορές ομολόγων Ευρώπης και ΗΠΑ εξακολουθούν να μην αποδίδουν, με αποτέλεσμα να υπάρχει μερική εναλλαγή τοποθετήσεων σε μετοχές λόγω των ελκυστικότερων αποδόσεων με πολύ υψηλότερο ρίσκο πλέον, καθώς η μεταβλητότητα παραμένει υψηλή.

- Η.Π.Α.

Στις ΗΠΑ, η οικονομία προσπαθεί να κρατήσει την ανάπτυξη περιορίζοντας τον πληθωρισμό μέσω αυξήσεων επιτοκίων τα οποία και τα ανέβασε κατά 0,75% σε μία αιφνιδιαστική κίνηση. Η πορεία των επιτοκίων θα συνεχίσει μέχρι το 2% σύμφωνα με την FED. Οι αγορές είδαν θετικά μία τέτοια κίνηση, όμως το ενεργειακό παραμένει ως το κυριότερο πρόβλημα που μαζί με τις κυρώσεις στη Ρωσία προκαλεί έντονη ανησυχία στους επενδυτές που ρευστοποιούν θέσεις. Οι τοποθετήσεις είναι επιλεκτικές αλλά όχι ικανές να ανακόψουν την πτωτική τάση που έχει πλέον δημιουργηθεί.

Στα οικονομικά στοιχεία, η αποθήκευση φυσικού αερίου αυξήθηκε κατά 90δις κυβικά πόδια από 80δις, οι εισαγωγές αργού πετρελαίου επίσης αυξήθηκαν και το ίδιο η παραγωγή βενζίνης (0,53εκ. από αρνητική κατά 0,15εκ). Η ανεργία για το Μάιο παρέμεινε σταθερή στο 3,6%, οι εξαγωγές αυξημένες κατά 11δις ενώ οι εισαγωγές μειωμένες κατά 12 δις γεγονός που οφείλεται στην ενδυνάμωση του δολλαρίου. Ο πληθωρισμός του Μαΐου ανακοινώθηκε στο 8,6% από 8,3%, ενώ οι λιανικές πωλήσεις αρκετά πεσμένες στο -0,3% έναντι 0,7%. Στην αγορά ακινήτων, οι οικοδομικές άδειες υποχώρησαν κατά 7%, οι νέες κατοικίες μειώθηκαν κατά 14,4% ενώ οι πωλήσεις υφισταμένων κατοικιών αυξήθηκαν κατά 5,41εκ. (έναντι 5,6εκ.). Η μικτή εικόνα των ακινήτων, είναι το κλειδί να αντέξει η κρίση και να μην γυρίσει σε ύφεση καθώς από τον κλάδο αυτόν εξαρτώνται πολλοί άλλοι όπως εταιρίες χρηματοδότησης, τράπεζες εταιρίες υλικών και μεταφορών.

S&P 500 (YTD)

Πηγή: investing.com

-

Επιτόκια ΗΠΑ – Τα επιτόκια ανέβηκαν κατά 0,75% και η FED θα συνεχίσει ώσπου να φτάσουν συνολικά τα επιτόκια στο 2%.

-

Επιτόκια Ευρωζώνη – Τα επιτόκια της ΕΚΤ παραμένουν μηδενικά με την ΕΚΤ όμως να δίνει στίγμα αύξησης εντός του Ιουλίου 2022.

Ευρώ – Δολλάριο

Το πρώτο εξάμηνο του 2022, το δολάριο ενδυναμώθηκε εντυπωσιακά σκαρφαλώνοντας από το 1.1360 στο 1.0390 παρουσιάζοντας άνοδο 8,53% (αντίστοιχα πτώση για το ευρώ). Τα στοιχεία είναι καλύτερα για τις ΗΠΑ ενώ η ευρωζώνη καθυστέρησε εκ των πραγμάτων περισσότερο για να αυξήσει τα επιτόκια και η οποία κρατάει την ισοτιμία στα χέρια της αναλόγως του πόσες (αυξήσεις σε αριθμό) και πόσο (σε ποσοστό) θα αυξήσει τα επιτόκια τους επόμενους μήνες.

Euro-Dollar (YTD)

Πηγή: investing.com

Το Global Equity Fund και το Strategic Allocation Fund της GWL κατάφεραν και έφεραν καλές αποδόσεις σε σχέση με τους δείκτες λόγω ρευστότητας που προέκυψε από μειώσεις θέσεων στην αρχή του χρόνου.

Οι τιμές των εμπορευμάτων αυξήθηκαν απότομα!

Πηγή: YCHARTS

Προοπτική Επενδύσεων – Τοποθετήσεις

Συμπερασματικά

Το δεύτερο τρίμηνο του 2022 διαδέχτηκε σε δυσκολίες το πρώτο τρίμηνο, όχι μόνο σε επίπεδο πολέμου στην Ουκρανία, αλλά και σε υψηλές τιμές ενέργειας και διαρκώς μεταβαλλόμενο πληθωρισμό με συνεχόμενα αυξητικά ρεκόρ. Οι αγορές απέκτησαν αρνητική τάση και μόνο κάποιες μικρές διορθώσεις ανακόπτουν την πορεία τους ενίοτε. Οι λιανικές πωλήσεις υποχώρησαν, οι επενδύσεις ακρίβυναν και τα ομόλογα υποχώρησαν αισθητά με ελάχιστες ελπίδες ανάκαμψης άμεσα. Η ενέργεια παραμένει το κύριο θέμα που απασχολεί ΗΠΑ και Ευρώπη με την τελευταία να προσπαθεί να απεξαρτοποιηθεί από τη Ρωσία που η ίδιες της επέβαλλαν κυρώσεις τις οποίες όμως στο βωμό της ελευθερίας μπορεί να πληρώσουν ακριβά. Οι επιχειρήσεις, παρόλες τις πωλήσεις, έχουν ακριβό κόστος, ο δανεισμός σταθερός αλλά με μεγαλύτερο κόστος ενώ το χρήμα ακριβαίνει ειδικά μετά τις αυξήσεις των επιτοκίων που ήρθαν (στις ΗΠΑ) και έρχονται ( στην Ευρώπη).

Πολιτικά ρίσκα δεν διαφαίνονται και η Γαλλία παρόλη την αδυναμία να «βγάλει» αυτοδυναμία στις βουλευτικές εκλογές, θα βρει μάλλον λύση με άλλο κόμμα για να κυβερνήσει με κόστος ορισμένες αλλαγές να τις θυσιάσει τελικά και να μην τις υλοποιήσει. Στη δε Γερμανία συναντάμε πλέον και άλλες φωνές εκτός του καγκελαρίου Σολτς που μας είχε συνηθίσει η Α. Μέρκελ οπότε μειωμένο πολιτικό ρίσκο. Η ασφάλεια στην Ευρώπη και γενικότερα η διαρκής ειρήνη επανήλθαν στο προσκήνιο και οι εξοπλιστικές συζητήσεις πήραν την σκυτάλη από τις Βρυξέλλες αλλάζοντας ρότα για ίσως πιο ποιοτικές συζητήσεις στους κόλπους του κράτους των Βρυξελλών.

Κλάδοι Επενδύσεων

Βιομηχανίας 10% – Ενέργειας 25% – Χρηματοοικονομικός 5% – Πληροφορική Τεχνολογία 60%

Δήλωση Αποποίησης Ευθύνης – Disclosures: Το παρόν έγγραφο έχει ενημερωτικό χαρακτήρα, συντάχθηκε από την GWLAM, και δεν υπέχει θέση οποιασδήποτε προσφοράς ή επενδυτικών συμβουλών ή παροχής υποθετικών προτάσεων για αγορά επενδυτικών προϊόντων ή/και οποιωνδήποτε χρηματιστηριακών συναλλαγών η/και υπηρεσιών. Η παρούσα επιστολή αποστέλεται μόνον για σκοπούς πληροφόρησης, είναι προσωπική, αφορά μόνον τον αναγραφόμενο αποδέκτη, και μπορεί να χρησιμοποιηθεί μόνον από τον ίδιο για τον σκοπό αυτόν. Η αναπαραγωγή της ή του περιεχομένου της ή τμήματός της δεν θα πρέπει να αναπαραχθεί ή διανεμηθεί για κανέναν σκοπό, χωρίς την άδεια της GWLAM. Ενώ ορισμένα στοιχεία προέρχονται από δημοσιευμένες πηγές, οι οποίες θεωρούνται αξιόπιστες, καμμία εγγύηση δεν δίδεται, που να διασφαλίζει την ακρίβεια και την πληρότητά τους.Η γνώμη, προβλέψεις, υποθέσεις, υπολογισμοί, εκτιμήσεις και τιμές – στόχοι που περιλαμβάνονται σε αυτήν την επιστολή ισχύουν μέχρι την ημερομηνία αποστολής της, και υπόκεινται σε αλλαγές οποιαδήποτε στιγμή χωρίς καμμία προειδοποίηση. Συγκεκριμένα, οι αναφερόμενες τιμές, ποσοστά και αξίες δεν αποτελούν ένδειξη ότι οποιαδήποτε επένδυση μπορεί να πραγματοποιηθεί σε αυτές τις τιμές. Συνεπώς, η GWLAM δεν θα είναι υπόλογος για οποιαδήποτε άμεση, έμμεση, ειδική, περιστασιακή, επακόλουθη ζημία, που να περιλαμβάνει απώλεια κερδών, ως επακόλουθο καθοιονδήποτε τρόπο από την πληροφόρηση που περιέχεται σε αυτήν την επιστολή. Οι προηγούμενες αποδόσεις δεν είναι ενδεικτικές μελλοντικών αποτελεσμάτων.