Οικονομική Ενημέρωση και Επενδυτική Προοπτική (Α’ Τρίμηνο 2026)

ΠΑΓΚΟΣΜΙΑ ΟΙΚΟΝΟΜΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ

Η παγκόσμια δραστηριότητα παραμένει σε τροχιά ανάπτυξης, με τους δείκτες PMI να σταθεροποιούνται περίπου στο 51–52, υποδηλώνοντας συνεχή — αλλά επιβραδυνόμενη — ανάπτυξη.

Διάγραμμα 1: Παγκόσμιος Δείκτης PMI κατά Αγορά — Ανεπτυγμένες έναντι Αναδυόμενων Αγορών (2016–2025)

Διάγραμμα 2: Παγκόσμια Οικονομική Ανάπτυξη και PMI — Δείκτης PMI έναντι ΑΕΠ (% μεταβολή ετήσια, 2006–2024)

Διάγραμμα 3: Παγκόσμια Μεταποιητική Παραγωγή — PMI Μεταποίησης έναντι Επίσημων Δεδομένων Παραγωγής (2007–2022)

Βασικές Παρατηρήσεις

Ισχυρές συνεισφορές από:

- Ινδία και αναδυόμενη Αγορές Ασίας

- Επιλεγμένους τομείς υποστηριζόμενους από πολιτική στην Κίνα

Αδυναμία παραμένει στην:

- Ευρωπαϊκή μεταποίηση και σε

- Τομείς ευαίσθητους στην κατανάλωση στις ΗΠΑ

Ερμηνεία

Δεν πρόκειται για μια συγχρονισμένη παγκόσμια ανάπτυξη. Αντίθετα, παρατηρείται ένα κατακερματισμένο καθεστώς ανάπτυξης, που οδηγείται από:

- Βιομηχανική πολιτική

- Κύκλους τεχνολογικών επενδύσεων

- Αναδιάρθρωση περιφερειακών αλυσίδων εφοδιασμού

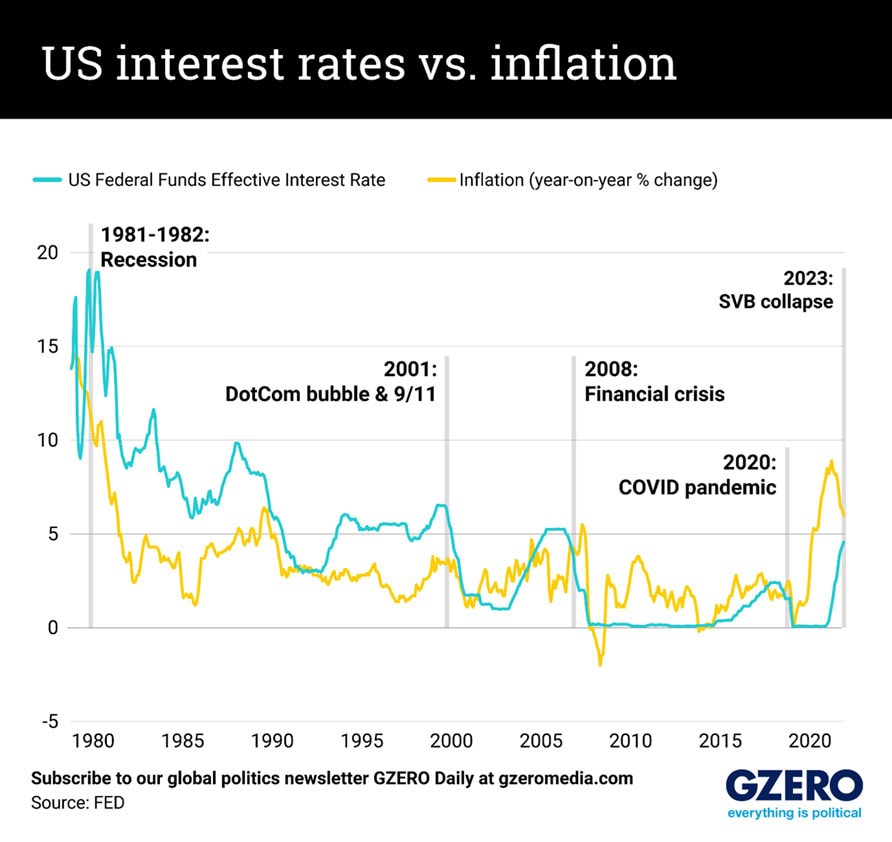

ΠΛΗΘΩΡΙΣΜΟΣ & ΝΟΜΙΣΜΑΤΙΚΗ ΠΟΛΙΤΙΚΗ

Ο πληθωρισμός έχει μετριαστεί, αλλά το «τελευταίο μίλι» παραμένει άλυτο.

Διάγραμμα 4: Βασικός & Συνολικός ΔΤΚ ΗΠΑ — Μεταβολή Έτους προς Έτος (%) | Πηγή: Bureau of Labor Statistics

Διάγραμμα 5: Συνολικός & Βασικός Πληθωρισμός — Ευρωζώνη έναντι ΗΠΑ (01/2021–01/2024)

Διάγραμμα 6: Επιτόκια Ομοσπονδιακής Τράπεζας ΗΠΑ έναντι Πληθωρισμού (1980–2023) | Πηγή: FED / GZERO

| Τρέχοντα Επίπεδα Πληθωρισμού | |

| ΗΠΑ | ~3–3,5% (ο δομικός παραμένει επίμονος) |

| Ευρωζώνη | ~2–2,5% (πλησιέστερα στον στόχο) |

| Ηνωμένο Βασίλειο | Μειώνεται αλλά παραμένει ανυψωμένος |

| Τοποθέτηση Νομισματικής Πολιτικής | |

| Federal Reserve | Προσεκτική, εξαρτώμενη από δεδομένα τάση χαλάρωσης |

| ΕΚΤ | Πλησιέστερα στην έναρξη μειώσεων επιτοκίων |

| BoE | Καθυστερεί αλλά στρέφεται |

| CIO | Η αγορά έχει αποτιμήσει λανθασμένα την ταχύτητα χαλάρωσης. Ο κίνδυνος δεν είναι υψηλός πληθωρισμός — είναι εσφαλμένη βαθμονόμηση πολιτικής. |

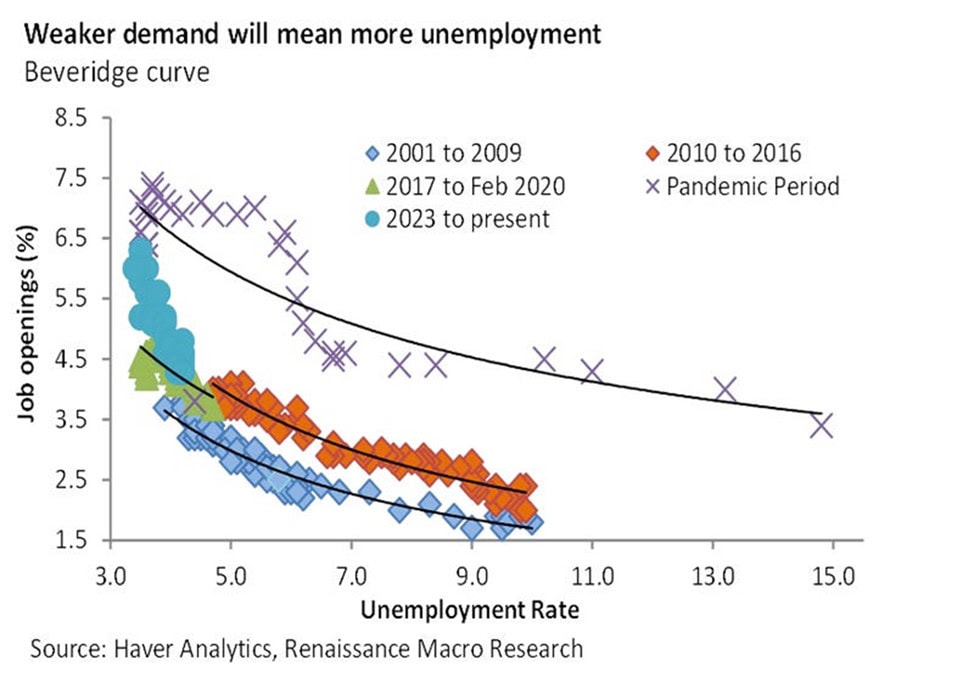

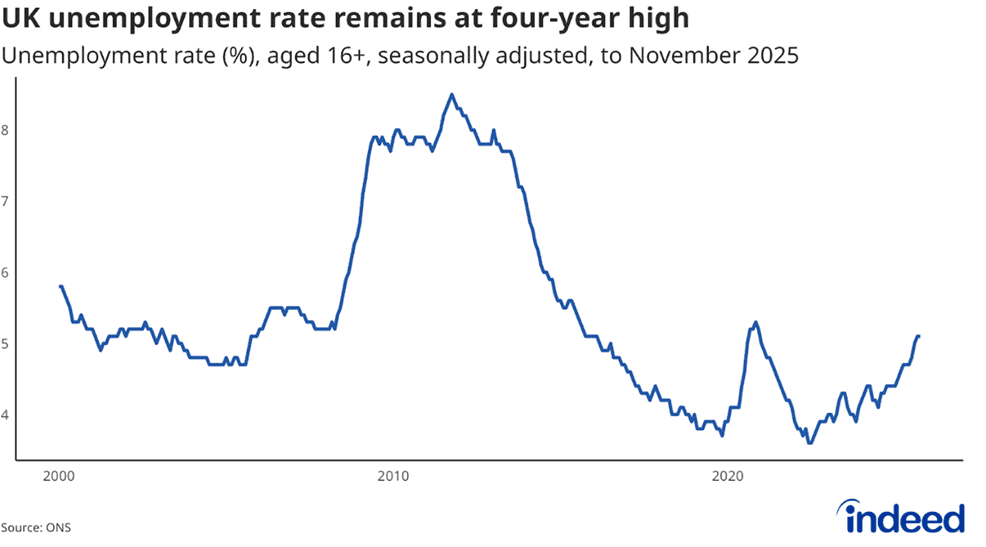

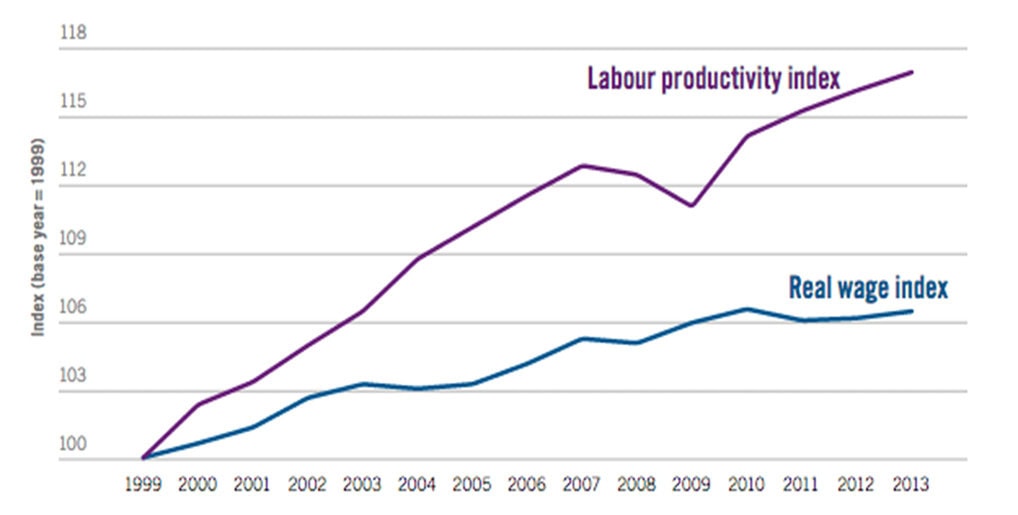

ΣΥΝΘΗΚΕΣ ΑΓΟΡΑΣ ΕΡΓΑΣΙΑΣ

Οι αγορές εργασίας παραμένουν σταθερές στην επιφάνεια αλλά εμφανίζουν σαφή σημάδια αποδυνάμωσης από κάτω (λιγότερες ώρες εργασίας).

Διάγραμμα 7: Καμπύλη Beveridge — Θέσεις Εργασίας έναντι Ποσοστού Ανεργίας (2001–σήμερα) | Πηγή: Haver Analytics

Διάγραμμα 8: Ποσοστό Ανεργίας Ηνωμένου Βασιλείου — Στο 4ετές Υψηλό (2000–2025) | Πηγή: ONS

Διάγραμμα 9: Δείκτης Παραγωγικότητας Εργασίας έναντι Δείκτη Πραγματικών Μισθών (1999–2013)

Βασικές Τάσεις

- Βραδύτερες προσλήψεις σε ανεπτυγμένες αγορές

- Αύξηση της μακροχρόνιας ανεργίας

- Μετριασμός αύξησης μισθών

| ΕΡΜΗΝΕΙΑ | Οι αγορές εργασίας μεταβαίνουν από πληθωριστικό περιορισμό σε ουδέτερο παράγοντα. Αυτό μειώνει την πίεση πληθωρισμού αλλά σηματοδοτεί επιβράδυνση της αναπτυξιακής δυναμικής. |

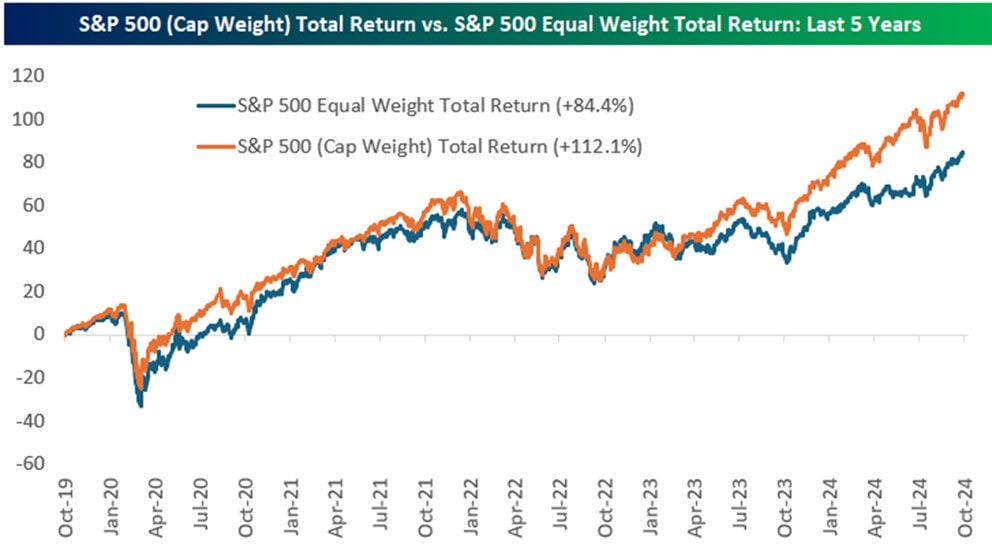

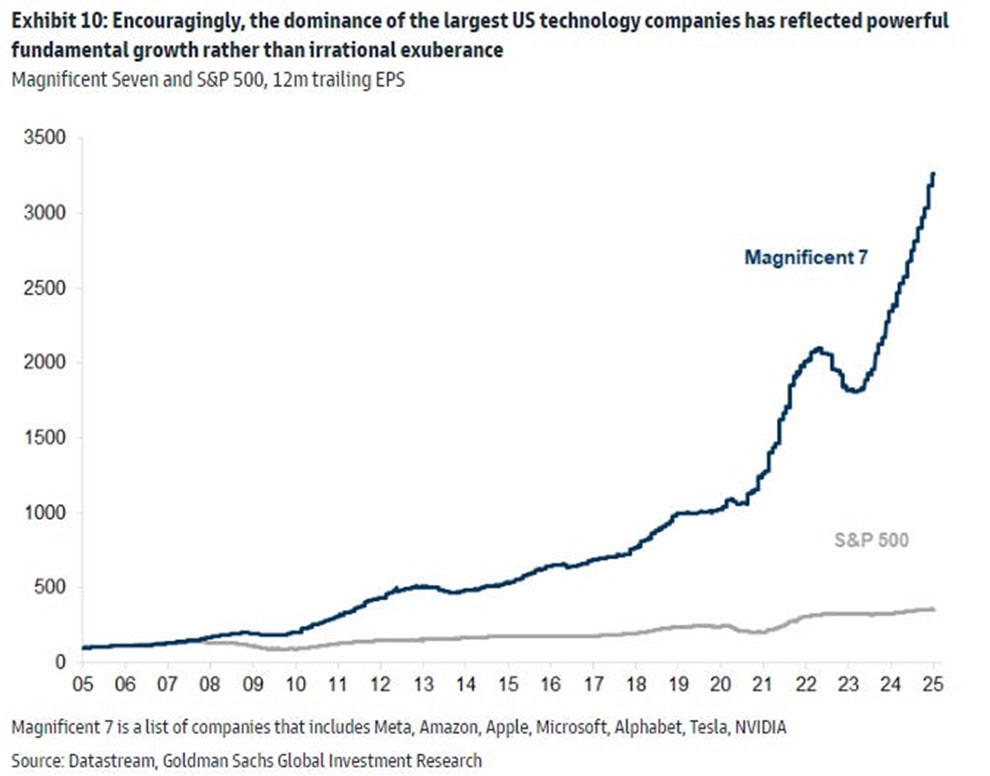

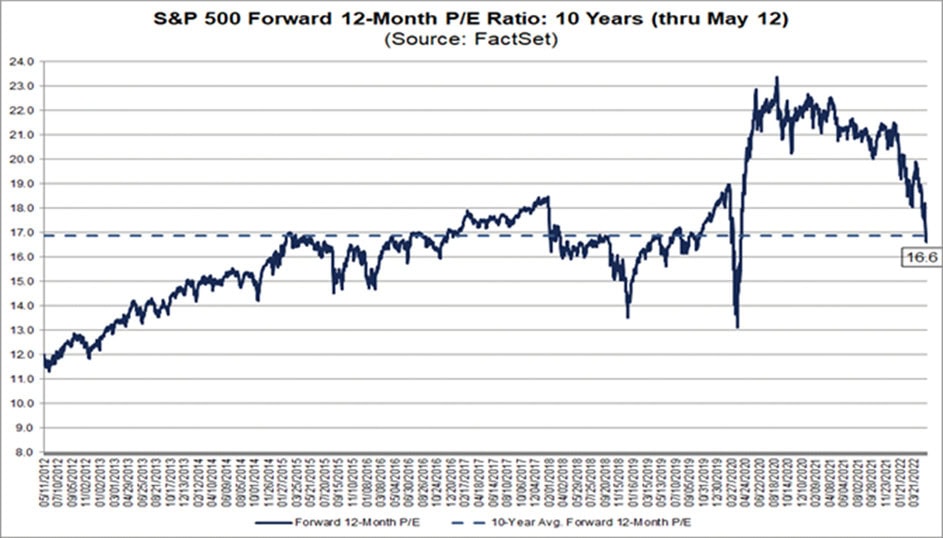

ΜΕΤΟΧΙΚΕΣ ΑΓΟΡΕΣ

Οι μετοχικές αγορές παραμένουν υποστηριζόμενες, αλλά ανεβαίνουν από λίγες εταιρίες (η ηγεσία είναι ολοένα πιο στενή).

Διάγραμμα 10: S&P 500 Σταθμισμένος βάσει Κεφαλαιοποίησης έναντι Ισόποσου Σταθμισμένου — Συνολική Απόδοση 5ετίας

Διάγραμμα 11: Magnificent 7 έναντι S&P 500 — EPS 12μήνου Trailing (2005–2025) | Πηγή: Goldman Sachs GIR

Διάγραμμα 12: Δείκτης P/E Προοπτικών 12 Μηνών S&P 500 — 10ετής Σύγκριση | Πηγή: FactSet

Δομή Αγοράς

- Κυριαρχούν οι mega-cap τεχνολογικές εταιρείες με AI

- Αδύναμο εύρος: ισοβαρείς δείκτες υποαποδίδουν

| ΘΕΜΑ | Η επέκταση αποτίμησης έχει επιβραδυνθεί. Η επόμενη φάση εξαρτάται από απόδοση κερδών — όχι επέκταση πολλαπλασιαστή. |

| Στρατηγική Κατανομής | |

| Υπερβαρύτητα | Ανάπτυξη υψηλών περιθωρίων (ωφελούμενοι AI) |

| Ουδετερότητα | Ευρείς δείκτες |

| Υποβαρύτητα | Κυκλικοί χωρίς τιμολογιακή δύναμη |

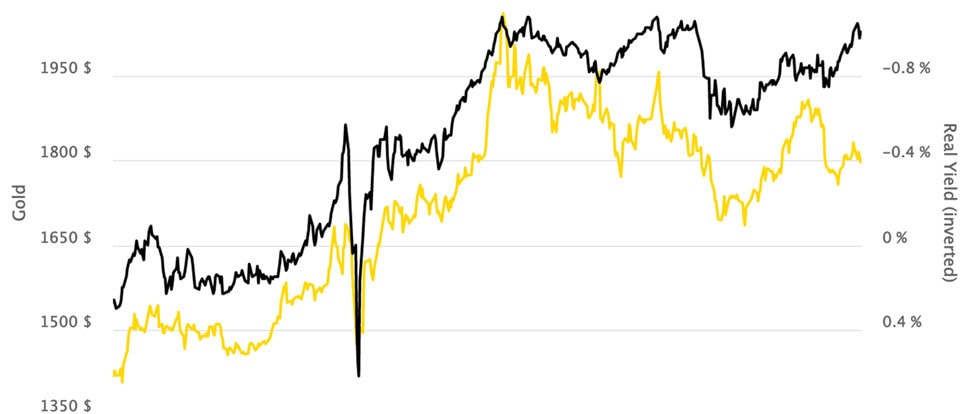

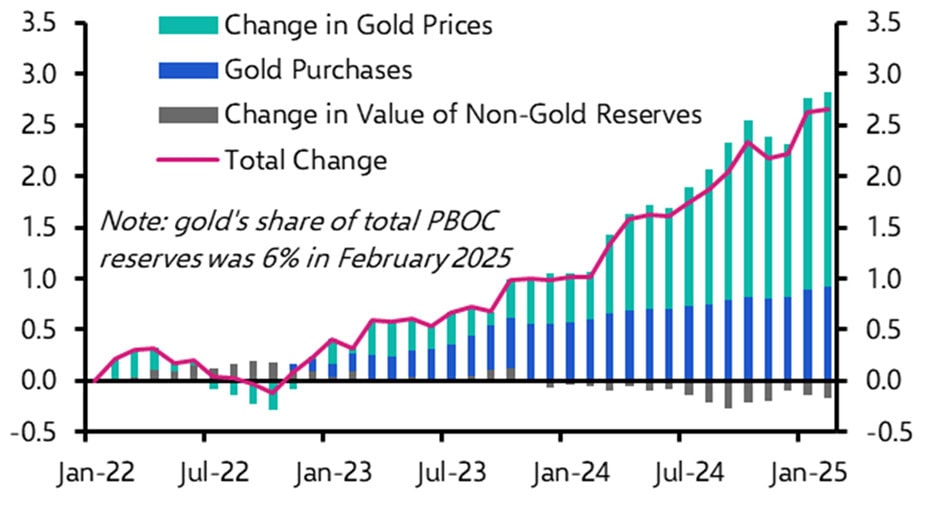

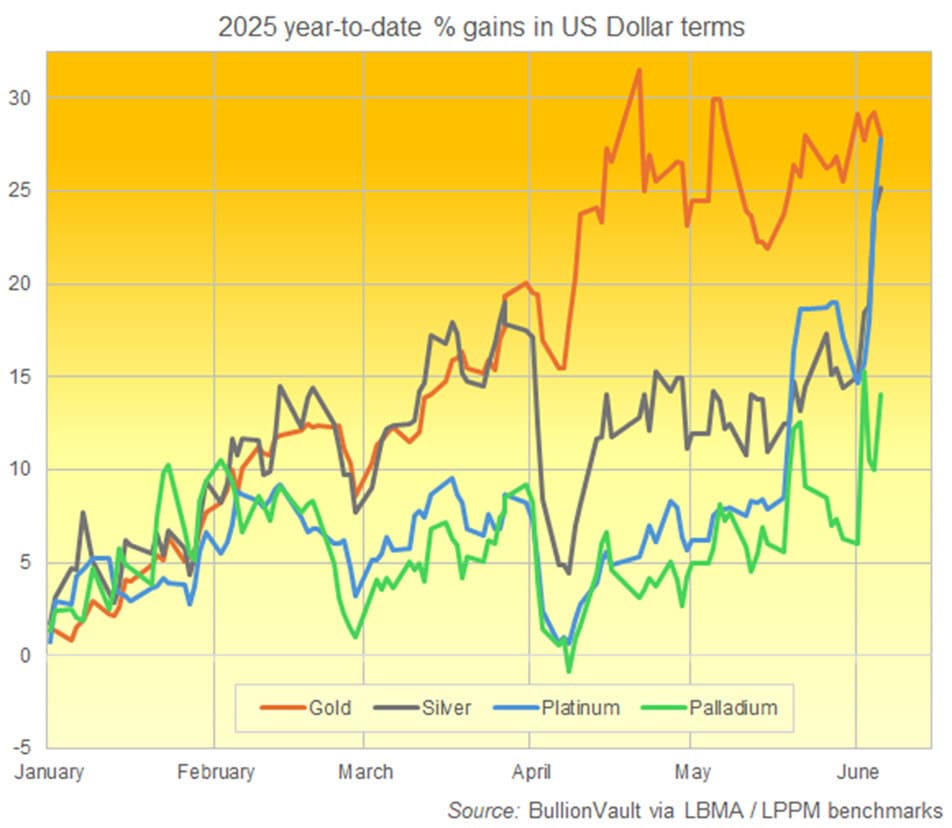

ΠΟΛΥΤΙΜΑ ΜΕΤΑΛΛΑ

Τα πολύτιμα μέταλλα παραμένουν μια από τις ισχυρότερες διαρθρωτικές θέσεις.

Διάγραμμα 13: Τιμή Χρυσού ($) έναντι Πραγματικής Απόδοσης (ανεστραμμένης) — Συσχέτιση Χρυσού-Επιτοκίων

Διάγραμμα 14: Αποθεματικά Χρυσού PBOC — Αγορές & Μεταβολές Αξίας (Ιαν. 2022–Ιαν. 2025)

Διάγραμμα 15: Ετήσιες Αποδόσεις Πολυτίμων Μετάλλων 2025 (%) σε USD — Χρυσός, Ασήμι, Λευκόχρυσος, Παλλάδιο | Πηγή: BullionVault

Κινητήριες Δυνάμεις

- Ζήτηση κεντρικών τραπεζών σε χρυσό

- Προσδοκίες πραγματικών επιτοκίων

- Γεωπολιτική αντιστάθμιση κινδύνου

| Προοπτικές Πολυτίμων Μετάλλων | |

| Χρυσός | Πιθανή κίνηση προς $4.500–$5.000 (κυκλική εκτίμηση) |

| Ασήμι & Λευκόχρυσος | Υψηλότερη μεταβλητότητα, υψηλότερο beta |

| Στρατηγική | Διατήρηση στρατηγικής κατανομής — αξιοποίηση πτώσεων ευκαιριακά |

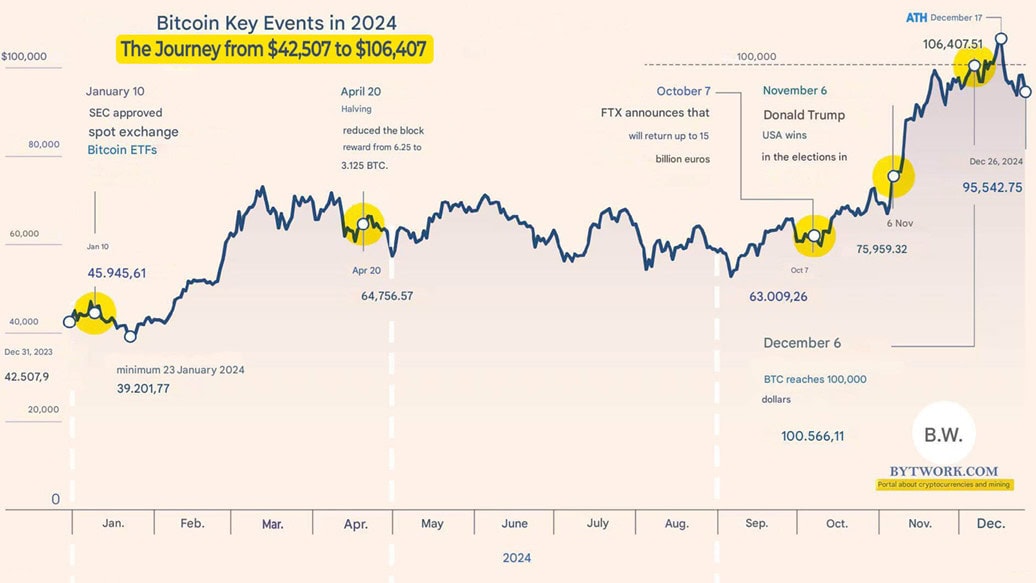

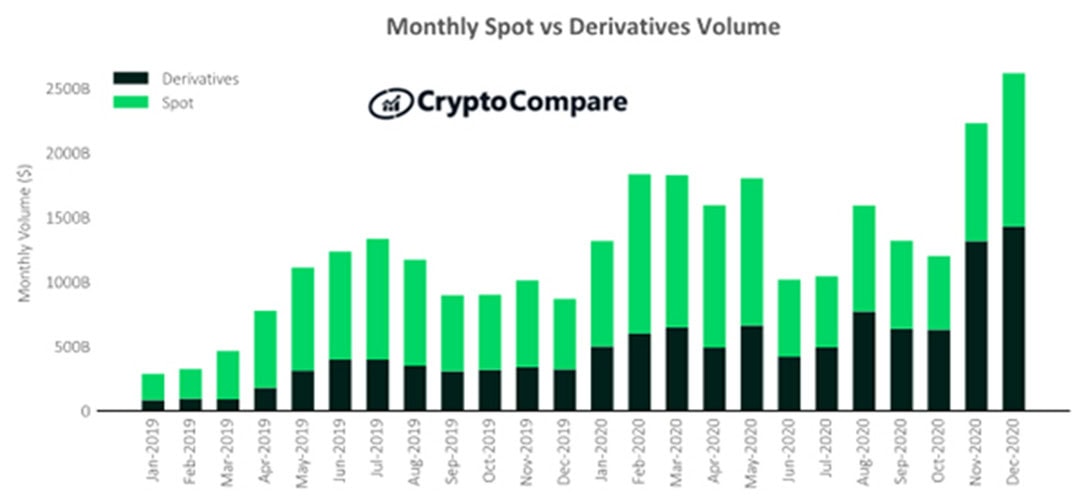

ΑΓΟΡΕΣ ΚΡΥΠΤΟΝΟΜΙΣΜΑΤΩΝ

Οι αγορές κρυπτονομισμάτων σταθεροποιήθηκαν μετά την έντονη διόρθωση στα τέλη του 2025.

Διάγραμμα 16: Bitcoin — Βασικά Γεγονότα 2024, Πορεία από $42.507 σε $106.407 | Πηγή: Bytwork

Διάγραμμα 17: Παγκόσμιο M2 έναντι Bitcoin — Νομισματική Ρευστότητα ως Οδηγός Τιμών (Νοε. 2023–Μάιος 2025) | Πηγή: MarketVector

Διάγραμμα 18: Μηνιαίος Όγκος Spot έναντι Παραγώγων Κρυπτονομισμάτων (Ιαν. 2019–Δεκ. 2020) | Πηγή: CryptoCompare

| Τρέχουσα Κατάσταση Αγοράς | |

| Κεφαλαιοποίηση Αγοράς | Παραμένει κάτω από τα υψηλά |

| Θεσμική Συμμετοχή | Αυξάνεται |

| Μεταβλητότητα | Παραμένει ανυψωμένη |

| 2026 | Το 2026 μπορεί να σηματοδοτήσει νέα φάση επέκτασης — αλλά δεν θα είναι γραμμική ανοδική αγορά. Η μεταβλητότητα παραμένει εγγενής. |

ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΕΣ ΠΡΟΟΠΤΙΚΕΣ 2026

| Βασικό Σενάριο | |

| Παγκόσμιο ΑΕΠ | ~2,5–2,7% |

| Πληθωρισμός | Μειώνεται αλλά πάνω από τους στόχους |

| Επιτόκια | Σταδιακή κίνηση προς ουδέτερο επίπεδο |

| Επιπτώσεις στις Αγορές | |

| Επισφαλή Περιουσιακά Στοιχεία | Υποστηριζόμενα |

| Αποδόσεις | Μέτριες |

| Μεταβλητότητα | Διαρθρωτικά υψηλότερη |

Επενδυτική Στρατηγική

- Επιλεκτικότητα έναντι Beta — Η ευρεία έκθεση δεν επαρκεί πλέον

- Εστίαση σε Διαρθρωτική Ανάπτυξη: AI, Μετάβαση Ενέργειας, Ωφελούμενοι Βιομηχανικής Πολιτικής

- Διατήρηση Αμυντικών Κατανομών: Πολύτιμα Μέταλλα, Διαφοροποιημένα Χαρτοφυλάκια

- Προετοιμασία για Μεταβλητότητα — Οι αγορές μεταβαίνουν, δεν σταθεροποιούνται

| ΣΥΜΠΕΡΑΣΜΑ CIO | Λειτουργούμε σε ένα περιβάλλον ύστερου κύκλου, ευαίσθητου στην πολιτική, όπου η ανάπτυξη είναι ανθεκτική αλλά άνιση, ο πληθωρισμός μειώνεται αλλά δεν έχει νικηθεί, οι αγορές υποστηρίζονται αλλά όχι σε ευρεία βάση. |

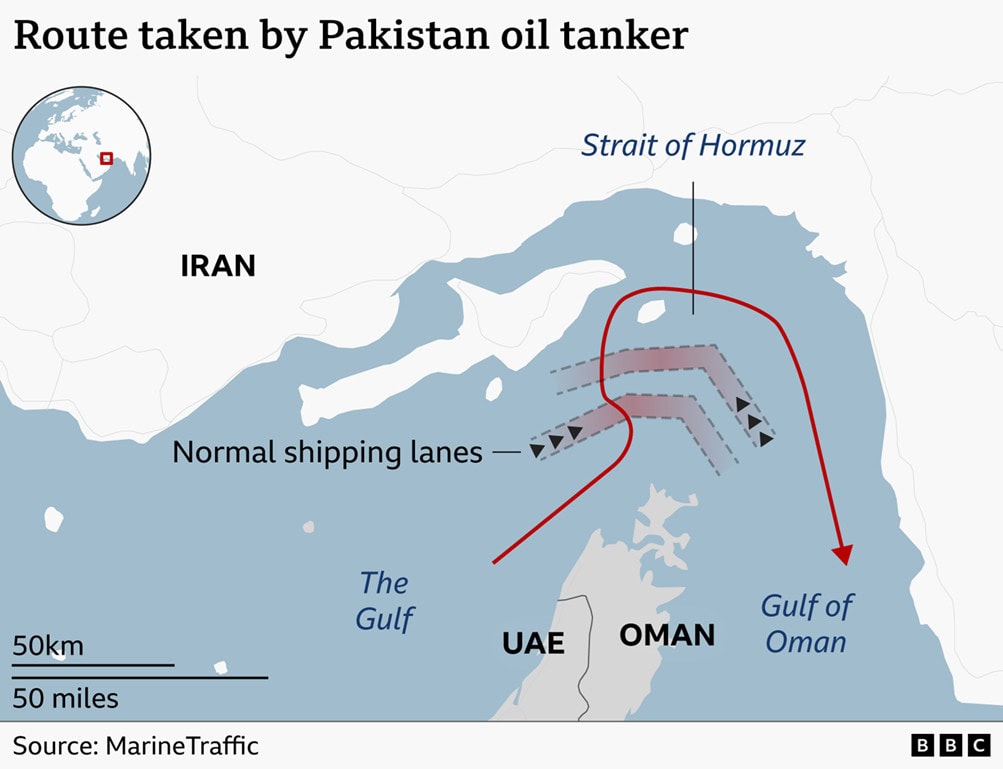

ΓΕΩΠΟΛΙΤΙΚΟΣ ΚΙΝΔΥΝΟΣ: ΣΤΕΝΑ ΟΡΜΟΥΖ

Η παγκόσμια ανάπτυξη συνεχίζεται με μέτριο ρυθμό (~2,6%), αλλά η ποιότητα της επέκτασης επιδεινώνεται. Το σύστημα εξαρτάται ολοένα περισσότερο από δημοσιονομική υποστήριξη, επενδύσεις εντάσεως κεφαλαίου (AI, υποδομές) και σταθερές ροές ενέργειας.

Διάγραμμα 19: Χάρτης Στενών Ορμούζ — Κανονικές Ναυτικές Διαδρομές & Διαδρομή Δεξαμενόπλοιου Πακιστάν | Πηγή: BBC/MarineTraffic

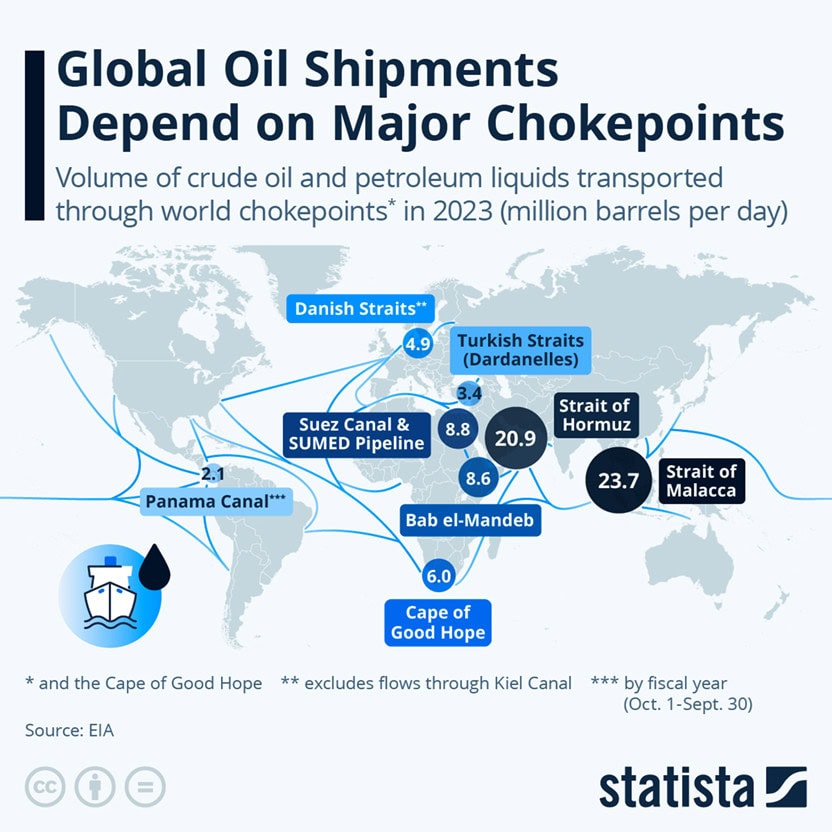

Διάγραμμα 20: Παγκόσμιες Αποστολές Πετρελαίου — Εξάρτηση από Κρίσιμα Σημεία Συμπίεσης (εκατ. βαρέλια/ημέρα, 2023) | Πηγή: EIA/Statista

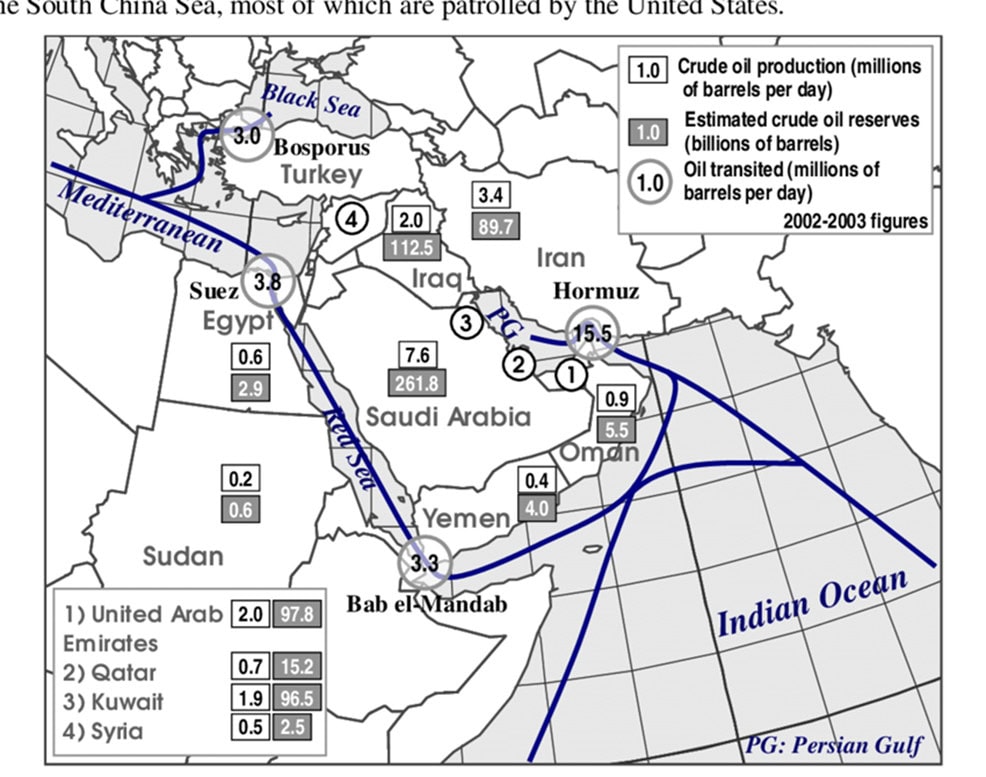

Διάγραμμα 21: Χάρτης Μέσης Ανατολής — Παραγωγή & Αποθέματα Αργού Πετρελαίου & Ναυτικές Οδοί

Στρατηγική Σημασία

Τα Στενά του Ορμούζ αποτελούν το πιο κρίσιμο ενεργειακό σημείο συμπίεσης παγκοσμίως:

- ~20% της παγκόσμιας προσφοράς πετρελαίου διέρχεται από αυτά

- Κρίσιμα για τις εξαγωγές LNG (Κατάρ)

- Δεν υπάρχουν άμεσα κλιμακωτές εναλλακτικές διαδρομές

Ανάλυση Σεναρίων

| Σενάριο 1 — Βασικό (Πιο Πιθανό) | |

| Κατάσταση | Συνεχείς εντάσεις χωρίς διαταραχή |

| Αποτέλεσμα | Ανυψωμένο ασφάλιστρο κινδύνου στις ενεργειακές αγορές |

| Σενάριο 2 — Διαταραχή (Ακραίος Κίνδυνος) | |

| Κατάσταση | Μερικός αποκλεισμός ή στρατιωτική κλιμάκωση |

| Πετρέλαιο | Άνοδος +30–70% |

| Πληθωρισμός | Σοκ (παγκόσμιο) |

| Κεντρικές Τράπεζες | Καθυστέρηση ή αναστροφή χαλάρωσης |

| Δευτερογενή | Διόρθωση μετοχών, φυγή σε ασφαλή περιουσιακά στοιχεία, στρες EM |

| Σενάριο 3 — Σοβαρό (Χαμηλή Πιθανότητα, Υψηλός Αντίκτυπος) | |

| Κατάσταση | Πλήρης κλεισούρα |

| Αποτέλεσμα | Κίνδυνος παγκόσμιας ύφεσης, ενεργειακός ορισμός Ευρώπη/Ασία |

| Αγορές | Συστημική χρηματοοικονομική μεταβλητότητα |

| CIO | Ο κίνδυνος των Στενών Ορμούζ είναι ασύμμετρος: χαμηλή πιθανότητα, εξαιρετικά υψηλός αντίκτυπος. Οι αγορές τον αποτιμούν ως αμελητέο — γεγονός που δημιουργεί ευκαιρία για φτηνή αντιστάθμιση κινδύνου και στρατηγική τοποθέτηση. |