Παγκόσμια Οικονομία – Προοπτικές 2026

Πίνακας Περιεχομένων

-

- Το 2025 ήταν μία χρονιά με μεγάλες διακυμάνσεις πλην όμως ανοδικής τάσης

- Η Οικονομία το 2025

- ΗΠΑ

- Ευρώπη

- Αναδυόμενες αγορές

- Κίνα

- Ιαπωνία

- Ελλάδα

- Η αγορά των ομολόγων

- Οι εναλλακτικές επενδύσεις

- Τα κρυπτονομίσματα

- Προοπτικές για το 2026

- Δήλωση αποποίησης ευθύνης – Disclaimer

Το 2025 ήταν μία χρονιά με μεγάλες διακυμάνσεις πλην όμως ανοδικής τάσης

Το 2025 ήταν χρονιά αξιοσημείωτης ανθεκτικό- τητας για την παγκόσμιας οικονομία και τις αγορές, παρά τις έντονες γεωπολιτικές πιέσεις και τις εμπορικές αβεβαιότητες.

Παγκόσμια Οικονομία

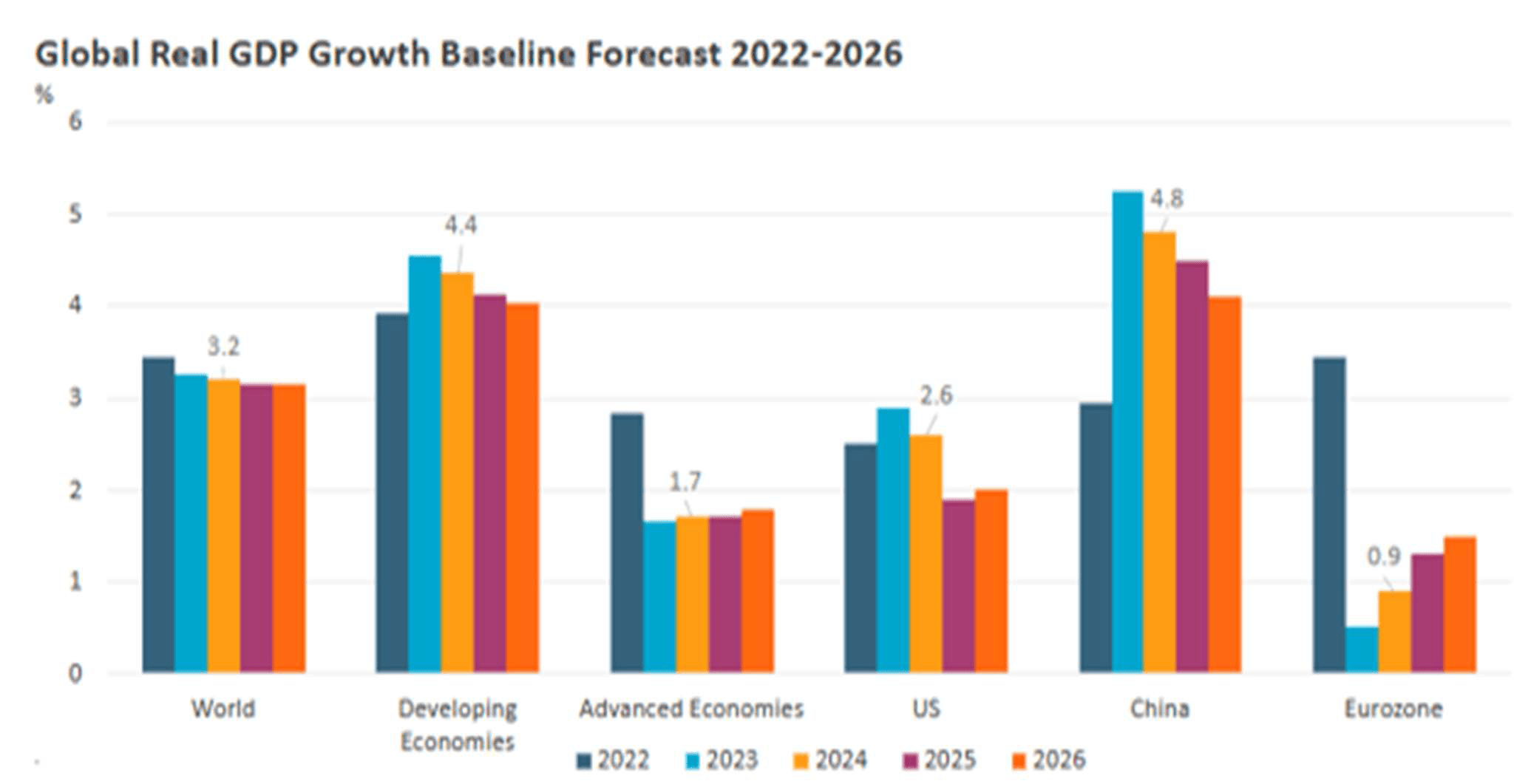

Το παγκόσμιο ΑΕΠ εκτιμάται ότι αναπτύχθηκε με ρυθμό 3,2%. Η ανάπτυξη στις αναπτυγμένες οικονομίες κινήθηκε γύρω στο 1,5%, ενώ οι αναδυόμενες αγορές παρουσίασαν ισχυρότερη δυναμική, ξεπερνώντας το 4%.

Πληθωρισμός και Επιτόκια: Ο πληθωρισμός συνέχισε την πτωτική του πορεία παγκοσμίως, επιτρέποντας στις κεντρικές τράπεζες (όπως η Fed) να συνεχίσουν τον κύκλο μείωσης των επιτοκίων, αν και στις ΗΠΑ παρέμεινε ελαφρώς πάνω από τον στόχο.

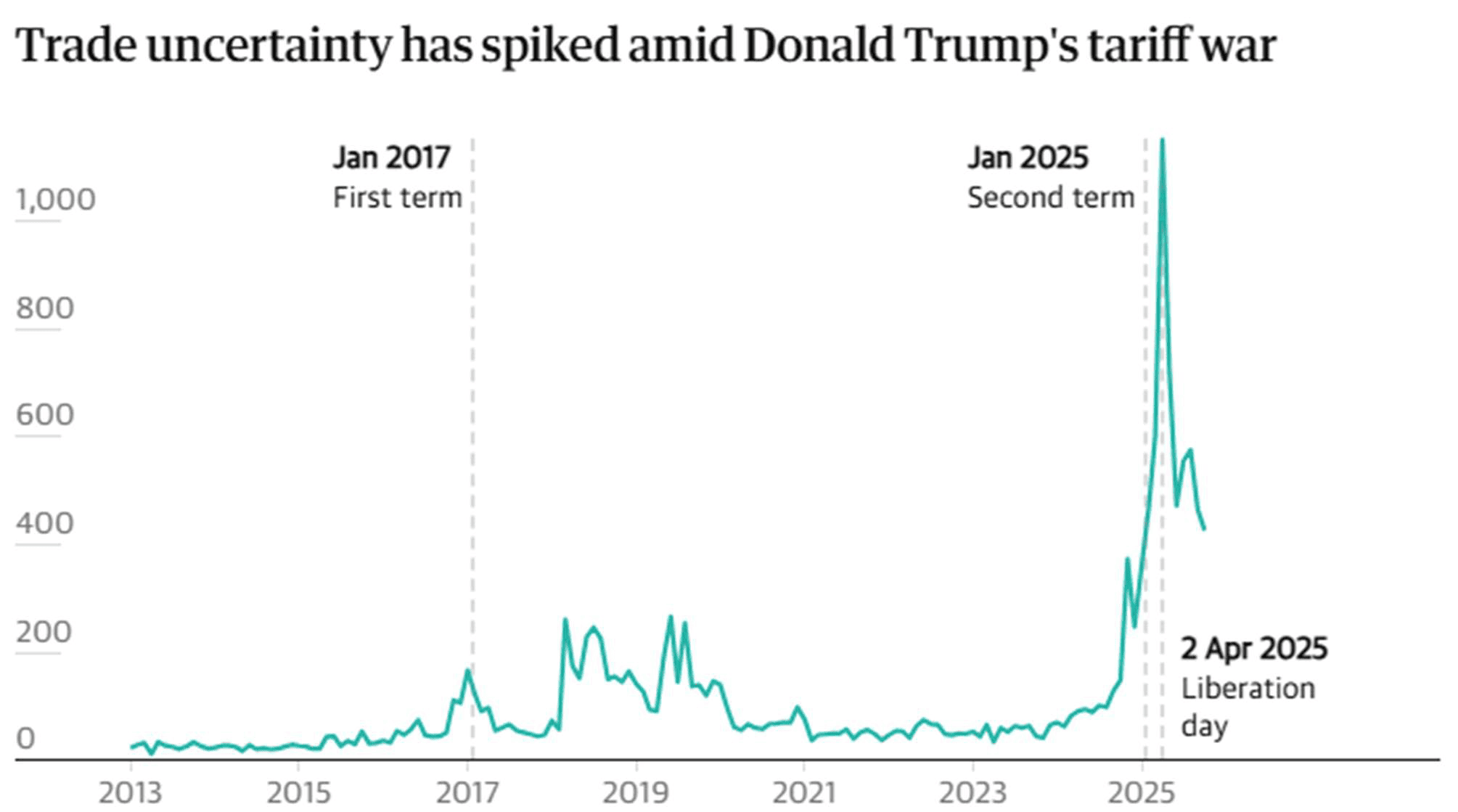

Η χρονιά σημαδεύτηκε από αυξήσεις δασμών και εμπορικές εντάσεις, οι οποίες όμως δεν προκάλεσαν την απότομη ύφεση που φοβόταν η αγορά στις αρχές του έτους.

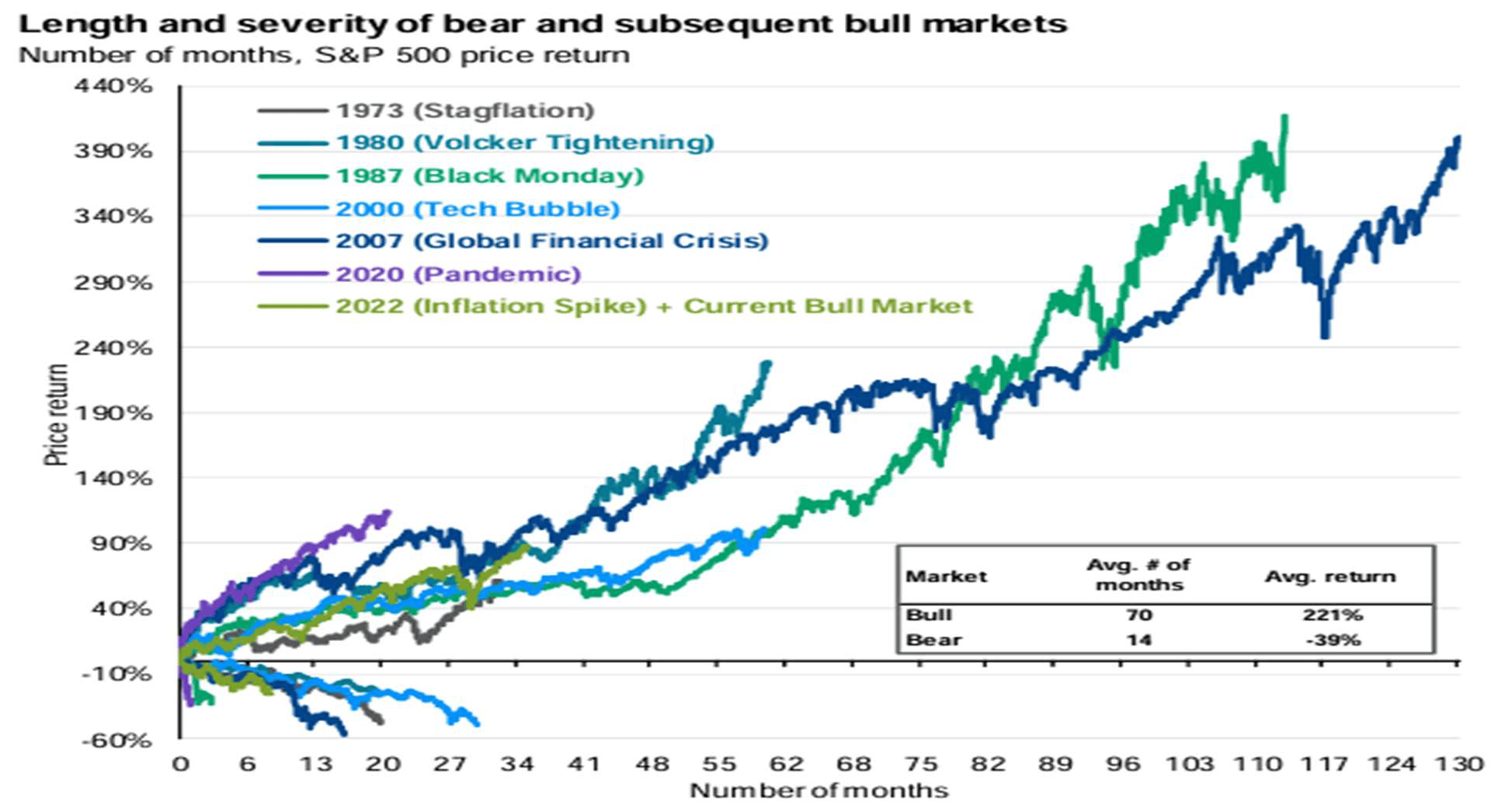

To 2025 ήταν μια εξαιρετική χρονιά για τις μετοχές, με πολλές αγορές να καταγράφουν διψήφια κέρδη. Στις ΗΠΑ, ο S&P 500 ενισχύθηκε κατά περίπου 17-18%, φτάνοντας σε ιστορικά υψηλά τον Δεκέμβριο, στην Ευρώπη ο γερμανικός DAX σημείωσε άνοδο 22%, ενώ ο ιαπωνικός Nikkei κατέγραψε εντυπωσιακό άλμα 29%. Οι αναδυόμενες Αγορές επέστρεψαν δυναμικά με κέρδη σχεδόν 25% από την αρχή του έτους. Η Τεχνητή Νοημοσύνη (AI) παρέμεινε ο βασικός μοχλός ανάπτυξης, με τις μετοχές τεχνολογίας και ημιαγωγών (όπως Micron, Western Digital) να καταγράφουν τις υψηλότερες αποδόσεις.

Στην Ελλάδα, το Χρηματιστήριο Αθηνών ξεχώρισε διεθνώς, καταγράφοντας την πέμπτη υψηλότερη απόδοση παγκοσμίως για το 2025, ενώ η ελληνική οικονομία αναπτύχθηκε με ρυθμό 2%, ξεπερνώντας τον μέσο όρο της Ευρωζώνης.

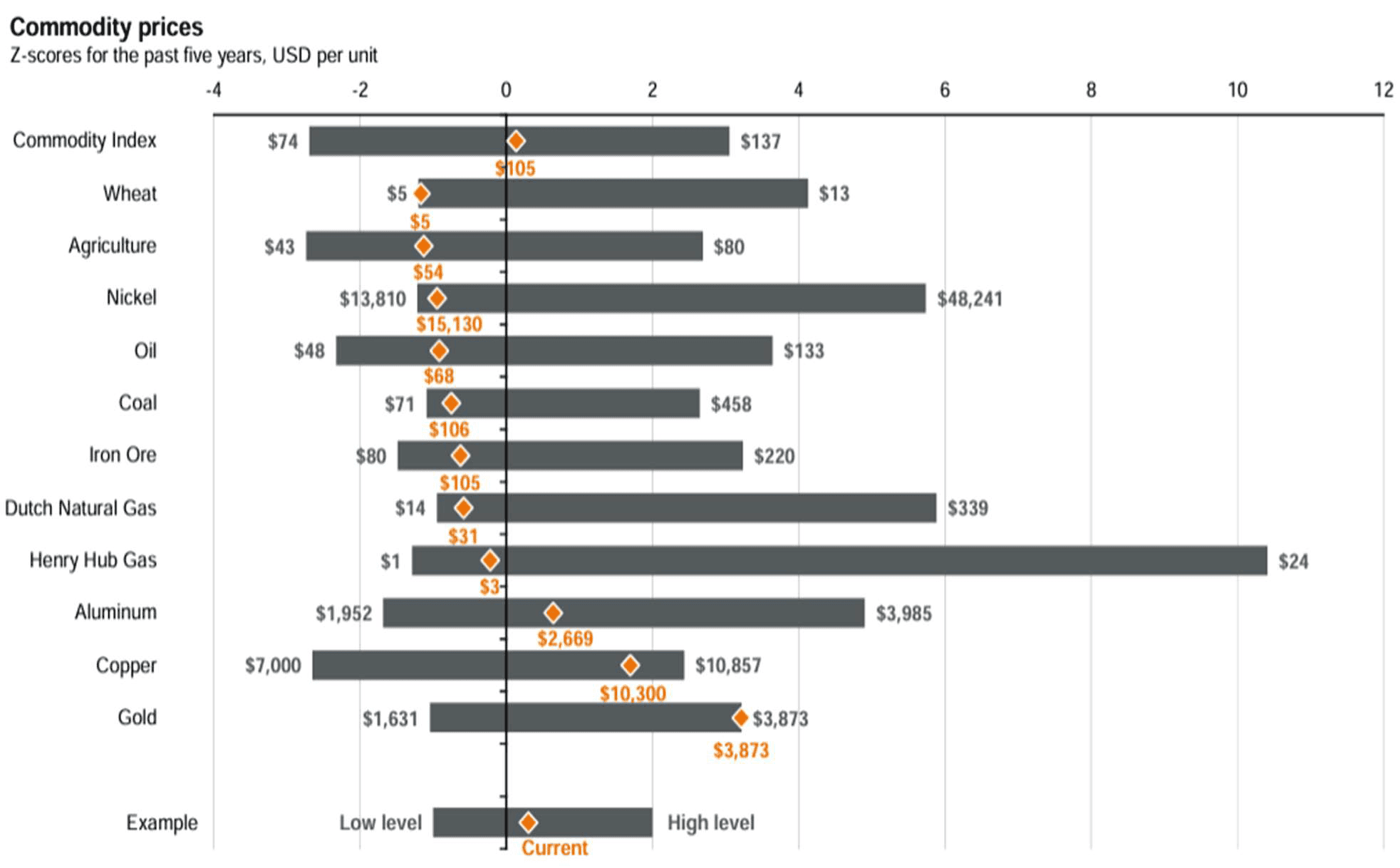

Στα εμπορεύματα και τα πολύτιμα μέταλλα, ο χρυσός λειτούργησε ως το απόλυτο «ασφαλές καταφύγιο», αλλά παρουσίασε και έντονη μεταβλητότητα λόγω των γεωπολιτικών αναταράξεων.

Παρά τη θετική πορεία, η χρονιά έκλεισε με ανησυχίες για τη διατηρησιμότητα της ανάπτυξης το 2026 λόγω του αυξημένου δημόσιου χρέους και των δασμολογικών πολιτικών. Γενικότερα, η παγκόσμια οικονομική ανάπτυξη έχει ξεπεράσει φέτος τις προσδοκίες, μάλιστα σε ορισμένες περιπτώσεις κατά ένα σημαντικό ποσοστό. Καθώς η ανάπτυξη συνέχισε τον ανοδικό της ρυθμό, παράλληλα αυξάνονταν και οι προσδοκίες ότι λόγω γεωπολιτικών εξελίξεων ‘πλησίαζε στην κορυφή’, και ότι μία αναστροφή ήταν πολύ πιθανή. Αυτό όμως παρέμεινε στη θεωρία καθώς τελικά οι αποδόσεις διέψευσαν τα καταστροφικά σενάρια. Οι αποτιμήσεις παραμένουν υψηλές αλλά και οι προσδοκίες για περαιτέρω ανάπτυξη που τελικά βασίζεται στην τεχνολογία και στις επιρροές και εξελίξεις που αυτή θα έχει σε διάφορους τομείς.

Η προτίμηση των επενδυτών σε μετοχικές αξίες σε σχέση με τις άλλες κύριες κατηγορίες επενδύσεων (ομολόγων , κλπ), πιστεύεται ότι θα συνεχισθεί από την πλευρά των καταναλωτών, δεδομένης της προοπτικής της απόδοσής τους.

Αναφορικά με τα κρυπτονομίσματα, παρά τη «βαρυχειμωνιά» που παρατηρήθηκε προς το τέλος του έτους, η συνολική κεφαλαιοποίηση της αγοράς κρυπτονομισμάτων ξεπέρασε για πρώτη φορά τα $4 τρις εντός του 2025, επιβεβαιώνοντας την ωρίμανση του κλάδου. To 2025 αποτέλεσε χρονιά ορόσημο καθώς η αγορά των κρυπτονομισμάτων πέρασε οριστικά από το περιθώριο στην κύρια χρηματοπιστωτική αγορά. Ακόμα και στην Ελλάδα, με τον νόμο 5193/2025, τα κρυπτοστοιχεία αναγνωρίστηκαν επίσημα ως επενδυτικό εργαλείο και χρηματοπιστωτικό μέσο από το Υπουργείο Οικονομικών.

-

Η Οικονομία το 2025

Η αρχή του 2025 βρήκε το κόσμο με 5 προσδοκίες από τους διεθνείς οικονομικούς οίκους αναφορικά με τα πολιτικά και οικονομικά μελλούμενα.

Το πρώτο ήταν η επιστροφή του Ντόναλντ Τραμπ στον Λευκό Οίκο το οποίο όχι μόνο έγινε αλλά έφερε ανακατατάξεις στους δασμούς (δεύτερη προσδοκία) και ξεκίνησε έναν εμπορικό πόλεμο με χώρες όπως η Κίνα και η Ευρωπαϊκή Ένωση αλλά και άλλες αναδυόμενες αγορές. Αυτό έφερε μεγάλες αναταραχές στις αγορές καθώς η κάθε εταιρία καλούνταν να βρει εναλλακτικές αγορές προκειμένου να μην πέσει στην παγίδα των δασμών. Η αναταραχή ήταν τέτοια που ειδικά το πρώτο εξάμηνο ταλαιπώρησε πολύ τις οικονομίες και προκάλεσε άκομψα σχόλια ένθεν και ένθεν δημιουργώντας συνθήκες μη φιλικές και κυρίως αλλοπρόσαλλες προκειμένου κάποιος να αξιολογήσει και να δει έναν ορίζοντα προκειμένου να επενδύσει.

Πηγή: Euromonitor International Macro Model

Η τρίτη προσδοκία ήταν το μεταναστευτικό θέμα το οποίο ήταν στο επίκεντρο όλου του 2025 και θα συνεχίσει άλλωστε να είναι καθώς τα ρεύματα από την Αφρική και την Ασία προς την Ευρώπη όχι μόνο δεν κοπάζουν, αλλά αντίθετα δημιουργούν θέματα τεραστίων διαστάσεων όμως η εστία, η εστίαση και η απασχόληση που καλούνται να αντιμετωπίσουν τα εκατομμύρια μεταναστών που έρχονται τόσο για σπουδές (πλέον η φοιτητική στέγη γίνεται είδος προς εξαφάνιση) όσο και για να μείνουν και να εδραιωθούν για ένα καλύτερο και πολλά υποσχόμενο μέλλον. Η τέταρτη προσδοκία ήταν ο πόλεμος στη Μέση Ανατολή και στην Ουκρανία-Ρωσία. Με απολογισμό πολλούς νεκρούς, πολλούς άστεγους και πάμφτωχους συνεχίστηκε σχεδόν όλη τη χρονιά με κάποιες αναλαμπές καθώς οι ΗΠΑ και ο πρόεδρος πήρε πρωτοβουλίες και για τα δύο μέτωπα, και προς στιγμή φάνηκε ότι υπήρχε ελπίδα. Στη συνέχεια όμως (ειδικά στο Ουκρανικό θέμα) επέστρεψαν στην κανονική ροή του πολέμου. Στη Μέση Ανατολή όμως, η κατάσταση είναι διαφορετική και εκεί η ιστορία δείχνει ότι η εκεχειρία είναι πιο κοντά στην επίτευξη ειρήνης και τελικής συμφωνίας. Τέλος, η πέμπτη προσδοκία ήταν η περαιτέρω άνθιση της τεχνητής νοημοσύνης. Αυτή όχι μόνο ήρθε αλλά αποτελεί νέα προσδοκία για το 2026 να συνεχίσει την αλματώδη ανάπτυξή της και τις ραγδαίες αλλαγές που ήδη έχει αρχίσει να φέρνει στη ζωή μας. Οι εταιρίες έχουν αρχίσει να υιοθετούν επίσημα το ΑΙ, οι πολίτες

-

ΗΠΑ

Η παγκόσμια οικονομία δέχθηκε ισχυρό κλονισμό τον περασμένο Απρίλιο, όταν η κυβέρνηση του Ντόναλντ Τραμπ υιοθέτησε μια επιθετική πολιτική δασμών με σκοπό την αναδιάρθρωση του εμπορίου και τον περιορισμό των αμερικανικών ελλειμμάτων. Η κίνηση αυτή πυροδότησε έντονη αβεβαιότητα στις αγορές και ανάγκασε τις επιχειρήσεις να αναθεωρήσουν τις εφοδιαστικές τους αλυσίδες.

Παρά τις διμερείς συμφωνίες που ακολούθησαν, οι φορολογικοί συντελεστές των δασμών στις ΗΠΑ εκτινάχθηκαν από το 2,5% (στις αρχές του 2025) στο 17,9%. Σύμφωνα με το Budget Lab του Πανεπιστημίου Yale, πρόκειται για τα υψηλότερα επίπεδα που έχουν καταγραφεί από το 1934. Το 2026 θεωρείται έτος-ορόσημο, καθώς το Ανώτατο Δικαστήριο των ΗΠΑ καλείται να αποφανθεί αν ο Πρόεδρος νομιμοποιείται να επιβάλλει δασμούς παρακάμπτοντας το Κογκρέσο υπό το πρόσχημα της «εθνικής ανάγκης». Παρόλο που πολλοί αναλυτές προβλέπουν δικαστική ακύρωση των μέτρων, εκτιμάται ότι η κυβέρνηση θα αναζητήσει εναλλακτικά νομικά « παράθυρα» για να τους διατηρήσει, κρατώντας το θέμα ψηλά στην ατζέντα. Δικαστική ακύρωση των μέτρων, εκτιμάται ότι η κυβέρνηση θα αναζητήσει εναλλακτικά νομικά «παράθυρα» για να τους διατηρήσει, κρατώντας το θέμα ψηλά στην ατζέντα.

Πηγή: JPMorgan – A Guide to the Markets

Στο μέτωπο των σινοαμερικανικών σχέσεων, η συνάντηση του Τραμπ με τον Σι Τζινπίνγκ στο Μπουσάν οδήγησε σε μια προσωρινή εκεχειρία ενός έτους. Ωστόσο, η ηρεμία είναι επιφανειακή. Ο βαθύς γεωστρατηγικός ανταγωνισμός σε τομείς αιχμής —όπως η Τεχνητή Νοημοσύνη, η ρομποτική και η αμυντική τεχνολογία— προμηνύει νέο κύκλο κυρώσεων και αντιμέτρων στο μέλλον.

Πηγή: JPMorgan A Guide to the Markets

Disinflation gets back on track

Πηγή: Haver Analytics, Goldman Sachs Global Investment Research

-

Ευρώπη

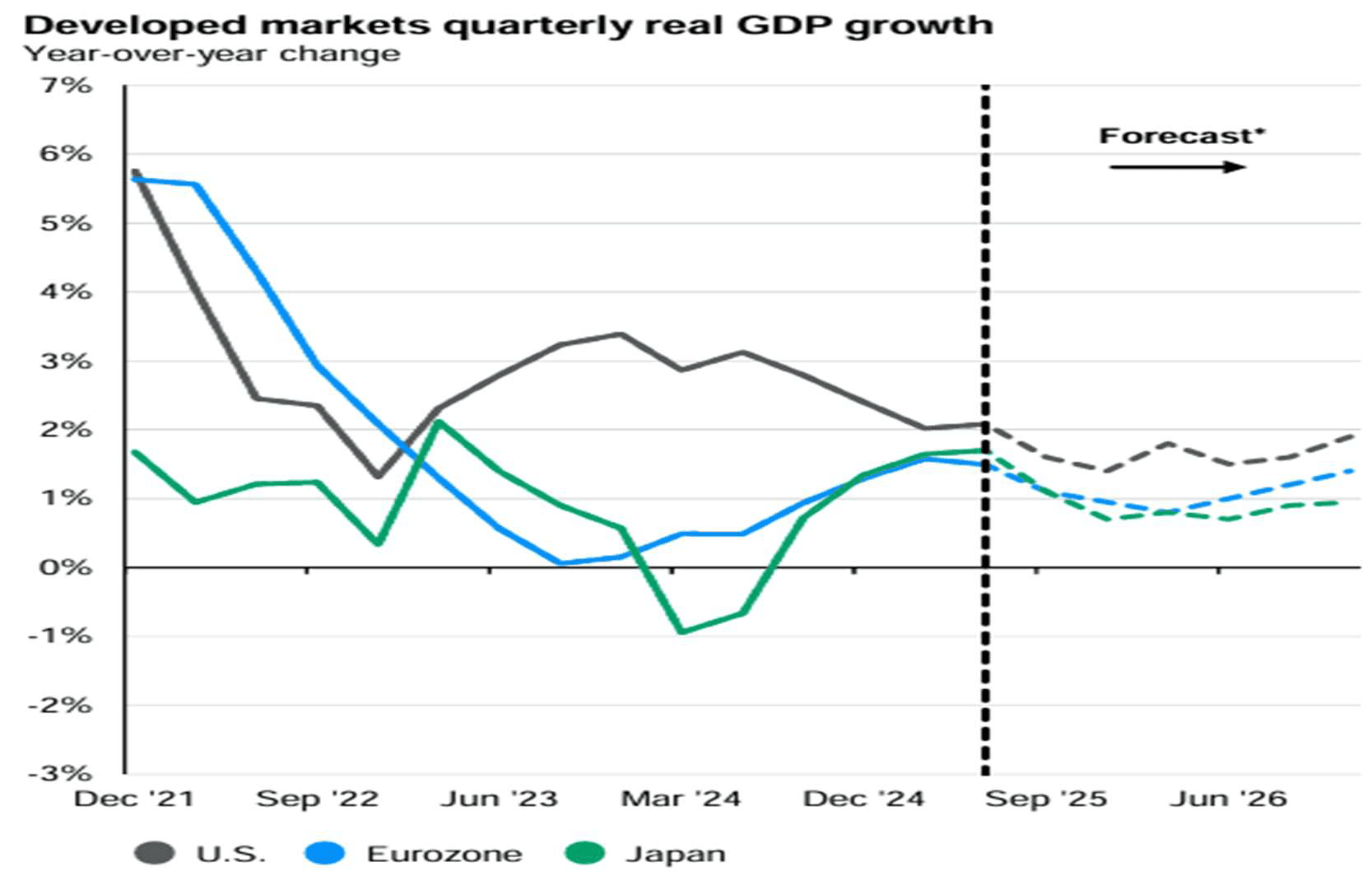

Το 2025 η ευρωπαϊκή οικονομία επέδειξε αξιοσημείωτη ανθεκτικότητα παρά τις γεωπολιτικές προκλήσεις, ενώ για το 2026 οι προοπτικές παραμένουν συγκρατημένα θετικές με έμφαση στη σταθερότητα.

Το 2025 παρατηρήθηκε ανάπτυξη άνω των προσδοκιών. Πιο συγκεκριμένα, το ΑΕΠ της ΕΕ αναπτύχθηκε με ρυθμό 1,4% (αναθεωρημένο από 1,1%) και της Ευρωζώνης με 1,3%. Η επίδοση αυτή οφείλεται κυρίως στην απότομη αύξηση των εξαγωγών προς τις ΗΠΑ, καθώς οι επιχειρήσεις έσπευσαν να προλάβουν την επιβολή των δασμών Τραμπ, αλλά και σε ισχυρές επενδύσεις σε εξοπλισμό. Η Ισπανία ξεχώρισε με ανάπτυξη 2,9%, ενώ η Γαλλία κινήθηκε στο 0,7% και η Γερμανία παρέμεινε σχεδόν στάσιμη με μόλις 0,2%. Η Ελλάδα διατήρησε θετικό ρυθμό ανάπτυξης περίπου στο 2,1%. Στο θέμα του πληθωρισμού, η πτωτική πορεία συνεχίστηκε, υποχωρώντας στο 2,1% στην Ευρωζώνη, πλησιάζοντας τον στόχο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ).

Αναφορικά με το 2026 υπάρχει μία δυναμική ανάπτυξης η οποία όμως είναι πολύ υποτονική και συγκρατημένη. Η ανάπτυξη στην ΕΕ προβλέπεται να παραμείνει στο 1,4%, ενώ στην Ευρωζώνη αναμένεται ελαφρά επιβράδυνση στο 1,2%. Οι βασικοί άξονες ανάπτυξης θα είναι οι δημόσιες δαπάνες όπου αναμένεται αύξηση των αμυντικών δαπανών και επενδύσεις σε υποδομές (κυρίως στη Γερμανία) και η κατανάλωση όπου η ανάκαμψη των πραγματικών μισθών και τα χαμηλότερα επιτόκια αναμένεται να ενισχύσουν την οικιακή κατανάλωση, αν και η εμπιστοσύνη των καταναλωτών παραμένει εύθραυστη. Στην γηραιά ήπειρο, οι κίνδυνοι και οι προκλήσεις εξακολουθούν να είναι οι εμπορικές εντάσεις όπως οι δασμοί των ΗΠΑ που ενδέχεται να στερήσουν έως και 1% από την ανάπτυξη της ΕΕ έως το τέλος του 2026 και η δημοσιονομική σταθερότητα που πολλές χώρες θα κληθούν να εξισορροπήσουν τις αυξημένες δαπάνες με την ανάγκη για δημοσιονομική εξυγίανση λόγω υψηλού χρέους.

Στην αγορά εργασίας, η ανεργία προβλέπεται να αγγίξει ιστορικό χαμηλό (5,7% στην ΕΕ), πολύ θετική προοπτική, αλλά η έλλειψη εργατικού δυναμικού και οι δημογραφικές πιέσεις θα επιβραδύνουν τη δημιουργία νέων θέσεων εργασίας.

Συνολικά, το 2026 η Ευρώπη καλείται να διαχειριστεί ένα μεταβαλλόμενο παγκόσμιο εμπορικό περιβάλλον, εστιάζοντας στην ενίσχυση της ανταγωνιστικότητας και της οικονομικής της ασφάλειας.

Πηγή: JPMorgan – A Guide to the Markets

-

Αναδυόμενες Αγορές

Οι Αναδυόμενες Αγορές (Emerging Markets – EM) ξεπέρασαν σε απόδοση αυτήν των Η.Π.Α. και άλλων σημαντικών αγορών σε σημαντικό πο- σοστό αυτήν τη χρονιά.

Οι αναδυόμενες αγορές παρουσίασαν ισχυρή οικονομική απόδοση το 2025 και οι προοπτικές για το 2026 παραμένουν ευνοϊκές, με τις αναπτυσσόμενες οικονομίες να αποτελούν την κινητήρια δύναμη της παγκόσμιας ανάπτυξης. Το 2025 ήταν ένα εξαιρετικό έτος για τις αναδυόμενες αγορές, οι οποίες κατέγραψαν σημαντικά κέρδη και ξεπέρασαν τις επιδόσεις των αναπτυγμένων οικονομιών. Ο συνολικός ρυθμός ανάπτυξης του ΑΕΠ στις αναδυόμενες οικονομίες ανήλθε στο 4,1%, διατηρώντας σημαντική διαφορά από τις αναπτυγμένες οικονομίες (περίπου 1,5%).

Οι μετοχές των αναδυόμενων αγορών απέδωσαν περίπου 30% σε όρους δολαρίου κατά τους πρώτους 11 μήνες του έτους, παρά τις γεωπολιτικές εντάσεις. Οι εξαγωγές επηρεάστηκαν λιγότερο από ό,τι αναμενόταν από τους αμερικανικούς δασμούς, με το παγκόσμιο εμπόριο να ανακάμπτει.

Για το 2026, η ανάπτυξη αναμένεται να παραμείνει ισχυρή, αν και ελαφρώς επιβραδυνόμενη. Η ανάπτυξη του ΑΕΠ προβλέπεται να παραμείνει κοντά στα επίπεδα του 2025, περίπου στο 4,1%, με τις ασιατικές οικονομίες να ηγούνται. Οι εξαγωγές που σχετίζονται με την τεχνολογία και την AI αναμένεται να συνεχίσουν την ανοδική τους πορεία, ωφελώντας κυρίως τις ασιατικές αγορές, όπως η Ταϊβάν και η Νότια Κορέα.

Τα χαμηλότερα παγκόσμια επιτόκια και τα εγχώρια νομισματικά κίνητρα αναμένεται να τονώσουν περαιτέρω τις αγορές. Μακροπρόθεσμες τάσεις όπως τα δημογραφικά στοιχεία, η αστικοποίηση και οι θεσμικές μεταρρυθμίσεις αναμένεται να συνεχίσουν να στηρίζουν την ανάπτυξη.

Τέλος, οι επιπτώσεις από τους αυξημένους δα- σμούς των ΗΠΑ αναμένεται να γίνουν πιο αισθητές στις μη-τεχνολογικές εξαγωγές το 2026, ενώ η πολιτική αβεβαιότητα παραμένει ένας παράγοντας κινδύνου. Συνολικά, οι αναδυόμενες αγορές αναμένεται να διατηρήσουν τη θετική τους πορεία, επωφελούμενες από εσωτερικές δυναμικές και την τεχνολογική πρόοδο.

-

Κίνα

Η κινεζική οικονομία το 2025 επέδειξε αξιοσημείωτη δυναμική παρά τις εξωτερικές πιέσεις, ενώ για το 2026 προετοιμάζεται για μια προσεκτική μετάβαση με έμφαση στην εσωτερική τόνωση. Η χώρα φαίνεται να επιτυγχάνει τον αναπτυξιακό της στόχο για το 2025, με το ΑΕΠ να αναμένεται να κλείσει με αύξηση περίπου 5%. Η Goldman Sachs αναθεώρησε μάλιστα προς τα πάνω τις εκτιμήσεις της λόγω των ισχυρών εξαγωγών.

Παρά τον εμπορικό πόλεμο με τις ΗΠΑ, το ετήσιο εμπορικό πλεόνασμα της χώρας ξεπέρασε για πρώτη φορά το $1 τρις, καθώς το Πεκίνο διοχέτευσε τα προϊόντα του σε νέες αγορές, όπως η Κεντρική Ασία. Παρά τη συνολική ανάπτυξη, η οικονομία επηρεάστηκε από την επίμονη κρίση στον τομέα των ακινήτων, την περιορισμένη εγχώρια ζήτηση και τη μείωση των ιδιωτικών επενδύσεων.

Το 2025 ήταν ένα ισχυρό έτος για τις κινεζικές μετοχές, με τον δείκτη A-share να καταγράφει υψηλό δεκαετίας και το Χονγκ Κονγκ να ανακτά τη θέση του ως κορυφαία αγορά για IPOs (εισα- γωγή μετοχών στο χρηματιστήριο για πρώτη φορά).

Για το 2026, οι διεθνείς οργανισμοί (ΔΝΤ, Παγκόσμια Τράπεζα) προβλέπουν μια ελαφριά κάμψη του ρυθμού ανάπτυξης, ο οποίος εκτιμάται ότι θα κινηθεί μεταξύ 4,2% και 4,5%. Η κινεζική κυβέρνηση έχει θέσει ως απόλυτη προτεραιότητα για το 2026 την ενίσχυση της εσωτερικής κατανάλωσης για να αντισταθμίσει τις απώλειες από το εξωτερικό εμπόριο. Το Πεκίνο αναμένεται να διατηρήσει αυξημένο δημοσιονομικό έλλειμμα (γύρω στο 4% του ΑΕΠ) για να στηρίξει τις τοπικές κυβερνήσεις και να χρηματοδοτήσει νέα έργα υποδομής.

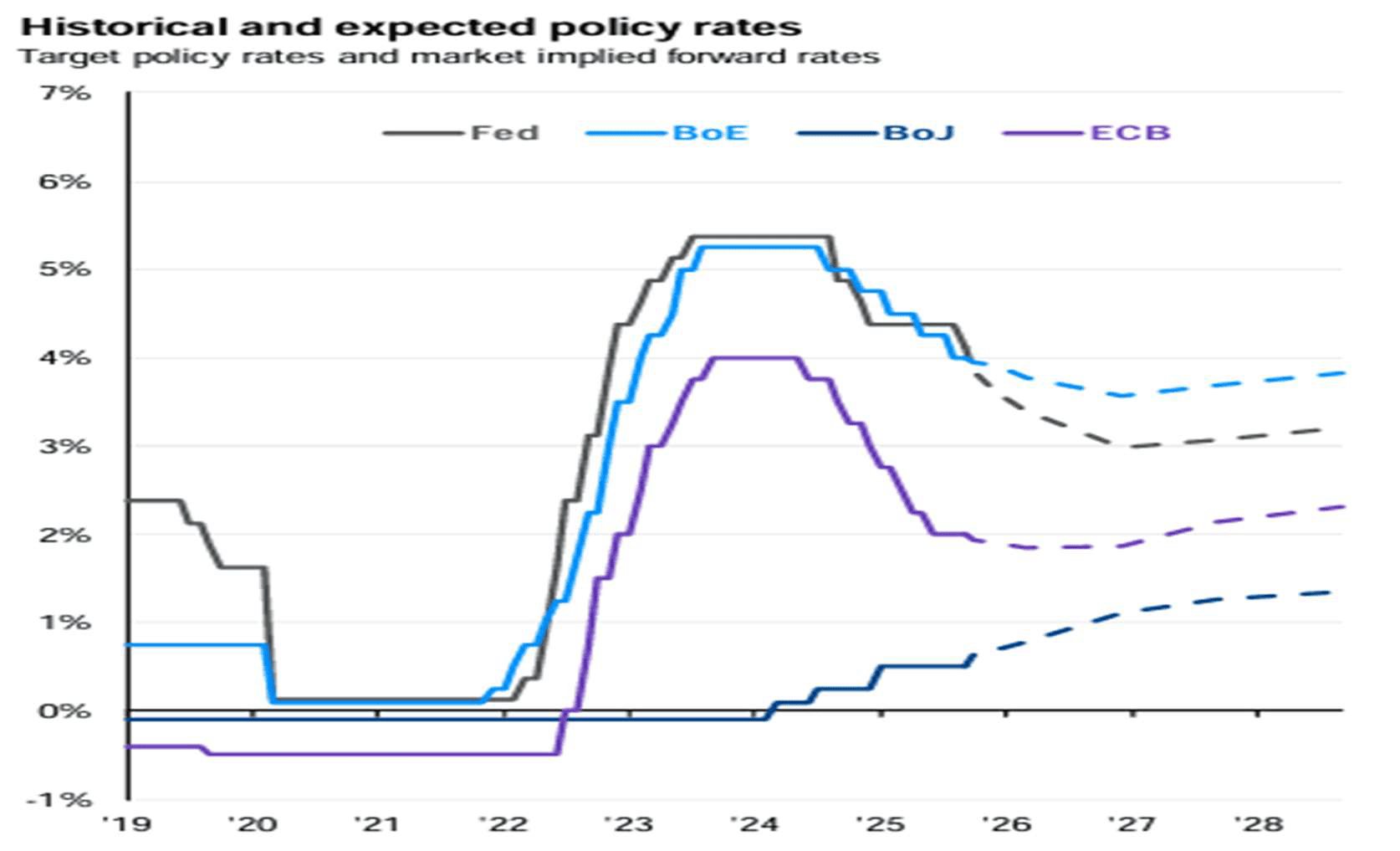

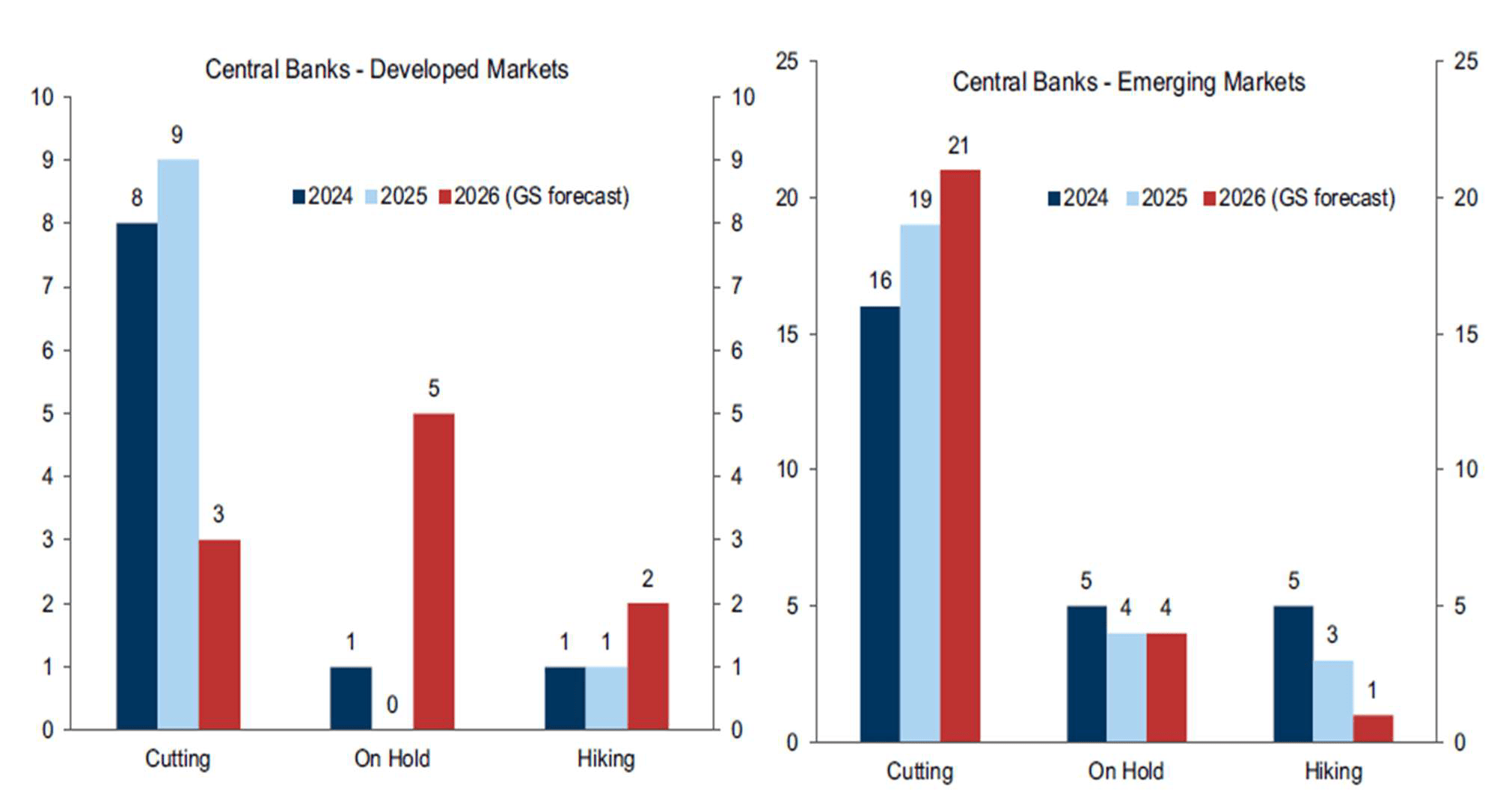

More differentiation in central bank cycles in 2026, but still skewed to lower policy rates

Πηγή: Haver Analytics, Goldman Sachs Global Investment Research

Οι βασικές απειλές παραμένουν οι γεωπολιτικές εντάσεις με τη Δύση, ο κίνδυνος του αποπληθωρισμού και οι δημογραφικές πιέσεις. Συνοπτικά, η Κίνα το 2026 αναμένεται να επιδιώξει μια «ανάπτυξη υψηλής ποιότητας», προσπαθώντας να απεξαρτηθεί από τις εξαγωγές και να στηριχθεί περισσότερο στην εγχώρια ζήτηση και την τεχνολογική καινοτομία.

-

Ιαπωνία

Η Ιαπωνία το 2025 βρέθηκε σε ένα ιστορικό σημείο καμπής για τη νομισματική της πολιτική, ενώ το νέο έτος αναμένεται να είναι ένα έτος σταθεροποίησης με έμφαση στην εγχώρια κατανάλωση.

Η ιαπωνική οικονομία αναπτύχθηκε με ρυθμό περίπου 1,1% έως 1,3% για το οικονομικό έτος 2025. Παρά την ανθεκτικότητα, η χρονιά σημαδεύτηκε από προκλήσεις, όπως η επιβολή δασμών 15% από τις ΗΠΑ στις ιαπωνικές εξαγωγές τον Σεπτέμβριο, γεγονός που προκάλεσε προσωρινή συρρίκνωση του ΑΕΠ το τρίτο τρίμηνο.

Η Τράπεζα της Ιαπωνίας (BoJ) προχώρησε σε ιστορικές αυξήσεις επιτοκίων, φτάνοντας το 0,75% τον Δεκέμβριο του 2025 — το υψηλότερο επίπεδο των τελευταίων 30 ετών σηματοδοτώντας το τέλος των μηδενικών επιτοκίων. Η κίνηση αυτή έγινε για τον περιορισμό του πλη- θωρισμού και τη στήριξη του γεν. Ο πληθωρισμός παρέμεινε επίμονα πάνω από τον στόχο του 2%, αγγίζοντας το 3% το Νοέμβριο.

Ωστόσο, οι αυξήσεις μισθών στις διαπραγματεύσεις της άνοιξης (Shunto) ήταν οι υψηλότερες των τελευταίων δεκαετιών, ξεπερνώντας το 4%. Η υποτίμηση του γεν οδήγησε σε ρεκόρ αφίξεων ξένων επισκεπτών, ενισχύοντας σημαντικά τα έσοδα από τις υπηρεσίες.

Πηγή: JPMorgan – A Guide to the Markets

Η κυβέρνηση προβλέπει ανάπτυξη 1,3% για το 2026 (ξεκινά τον Απρίλιο), ποντάροντας στην ανάκαμψη της ιδιωτικής κατανάλωσης. Αντίθετα, διεθνείς οργανισμοί όπως ο ΟΟΣΑ είναι πιο συ- γκρατημένοι, προβλέποντας ανάπτυξη κοντά στο 0,9% λόγω των επιπτώσεων των δασμών. Αναμένονται περαιτέρω αυξήσεις επιτοκίων από την BoJ, πιθανώς προς το 1,0% ή και υψηλότερα, καθώς ο πληθωρισμός μετατρέπεται από «πληθωρισμός κόστους» σε «πληθωρισμό ζήτησης». Η νέα κυβέρνηση της Σανάε Τακάιτσι ενέκρινε προϋπολογισμό-ρεκόρ ύψους 122,3 τρισεκατομμυρίων γεν (665 δισ. ευρώ) για το 2026, με έμφαση στην άμυνα, την κοινωνική πρόνοια και την τόνωση των επενδύσεων.

Οι κυριότεροι κίνδυνοι για το 2026 περιλαμβάνουν την πιθανή επιδείνωση των σχέσεων Ιαπωνίας-Κίνας, τις απότομες διακυμάνσεις του γεν και την έλλειψη εργατικού δυναμικού λόγω δημογραφικής γήρανσης. Το 2026 η Ιαπωνία θα προσπαθήσει να ομαλοποιήσει πλήρως την οικονομία της, αφήνοντας πίσω τις δεκαετίες του αποπληθωρισμού, ενώ ταυτόχρονα θα διαχειρίζεται τις πιέσεις από το διεθνές εμπορικό περιβάλλον.

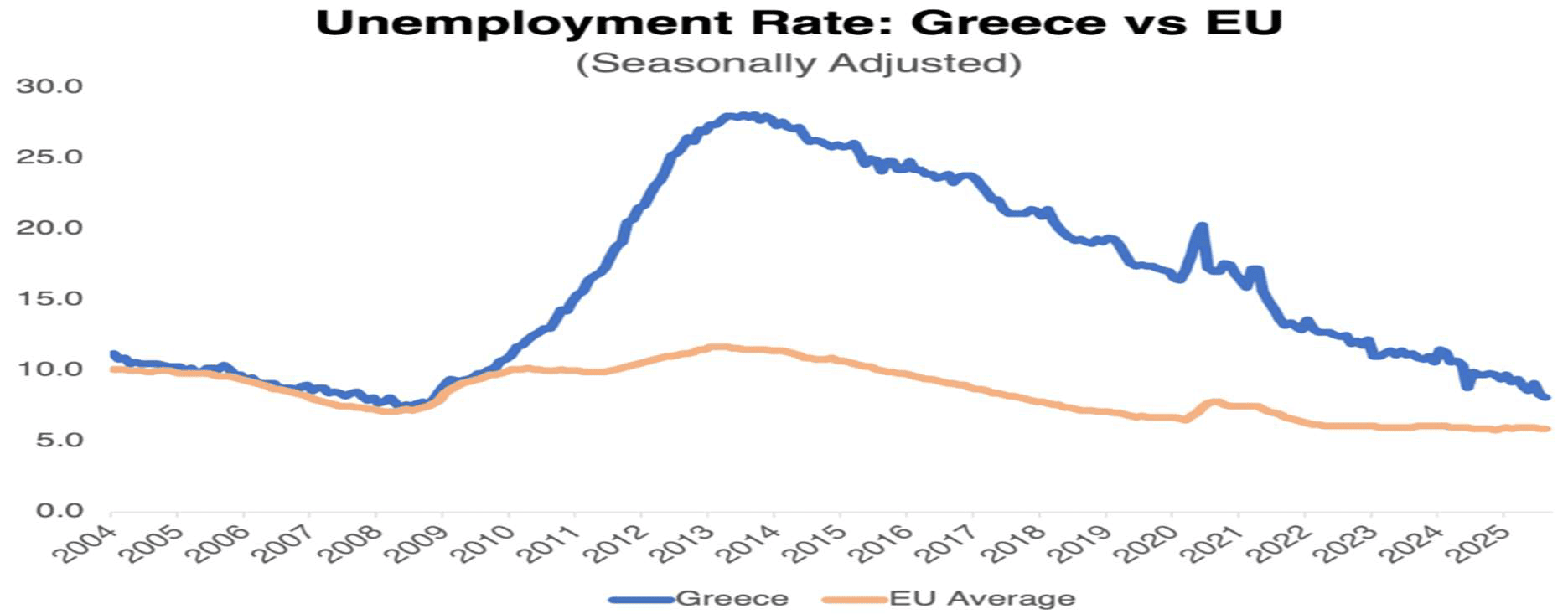

- Ελλάδα

Το 2025, η ελληνική οικονομία επέδειξε αξιοσημείωτη ανθεκτικότητα, διατηρώντας ρυθμούς ανάπτυξης σταθερά πάνω από τον μέσο όρο της Ευρωζώνης, με τις προβλέψεις για το 2026 να παραμένουν θετικές παρά τις διεθνείς αβεβαιότητες.

Η ανάπτυξη εκτιμάται στο 2,1% – 2,3%. Κύριοι πυλώνες ήταν η ιδιωτική κατανάλωση και οι επενδύσεις, οι οποίες έφτασαν σε υψηλό 15ετίας (16,6% του ΑΕΠ το β’ τρίμηνο). Ο τουρισμός επιβεβαίωσε τον ρόλο του ως “ατμομηχανή”, με τα ταξιδιωτικά έσοδα να αυξάνονται κατά 9% σε ετήσια βάση το πρώτο ενιάμηνο.

Πηγή: IMF

Η Ελλάδα πέτυχε ιστορικό πρωτογενές πλεόνασμα που έφτασε το 4,8% του ΑΕΠ (στοιχεία 2024 που επηρέασαν το 2025), επιτρέποντας την παροχή μόνιμων κοινωνικών ενισχύσεων ύψους 1 δισ. ευρώ. Η ανεργία υποχώρησε σε χαμηλό 17 ετών, αγγίζοντας το 8,0% τον Ιούλιο. Οι μισθοί αυξήθηκαν κατά μέσο όρο 3,6%, ωθούμενοι από την αύξηση του κατώτατου μισθού και τις μειώσεις ασφαλιστικών εισφορών. Ο πληθωρισμός παρέμεινε στο 2,8% – 2,9%, κυρίως λόγω των τιμών στα τρόφιμα και τις υπηρεσίες. Το χρηματιστήριο κινήθηκε σε απόδοση ρεκόρ άνω του 40% ξεπερνώντας όλα τα ευρωπαϊκά χρηματιστήρια και άλλες οργανωμένες αγορές με τον επίσημο πλέον χαρακτηρισμό ως ώριμη αγορά από αναδυόμενη μετά από πολλά χρόνια υποβαθμισμένο. Η εξαγορά από το Euronext της Ε- ΧΑΕ αποτελεί τρανή απόδειξη της σημαντικής αναβάθμισης σε τεχνολογία και υπηρεσίες σε ένα ανταγωνιστικό περιβάλλον που αναμένεται όμως να επηρεάσει τις χρηματιστηριακές εταιρίες του ελλαδικού χώρου (κυρίως τις ιδιωτικές).

Πηγή:Eurostat

Για το 2026 αναμένεται επιτάχυνση ή διατήρηση στο 2,2%. Η πλήρης εφαρμογή του Ταμείου Ανάκαμψης (RRF) προβλέπεται να προσθέσει συνολικά 7% στο πραγματικό ΑΕΠ έως το τέλος του έτους. Αναφορικά με το δημόσιο χρέος, προβλέπεται περαιτέρω αποκλιμάκωση στο 142,1% του ΑΕΠ. Η Ελλάδα σχεδιάζει την πρόωρη αποπληρωμή διμερών δανείων ύψους 8 δισ. ευρώ εντός της περιόδου 2026-2028. Για το 2026 έχει ανακοινωθεί πακέτο ελαφρύνσεων (κόστος 0,6% του ΑΕΠ) που περιλαμβάνει μειώσεις στον φόρο εισοδήματος, τον ΕΝΦΙΑ και τον ΦΠΑ, καθώς και αυξήσεις σε συντάξεις με τον πληθωρισμό να αναμένεται σημαντική αποκλιμάκωση προς το 2,1% – 2,3%.

Παρά τις θετικές προοπτικές, η οικονομία αντιμετωπίζει κινδύνους από το διεθνές περιβάλλον, όπως οι γεωπολιτικές εντάσεις και οι πιθανές επιπτώσεις από δασμούς στο διεθνές εμπόριο. Το δημογραφικό και η στεγαστική κρίση αναδεικνύονται ως σημαντικές μεσοπρόθεσμες προκλήσεις για τη χώρα.

-

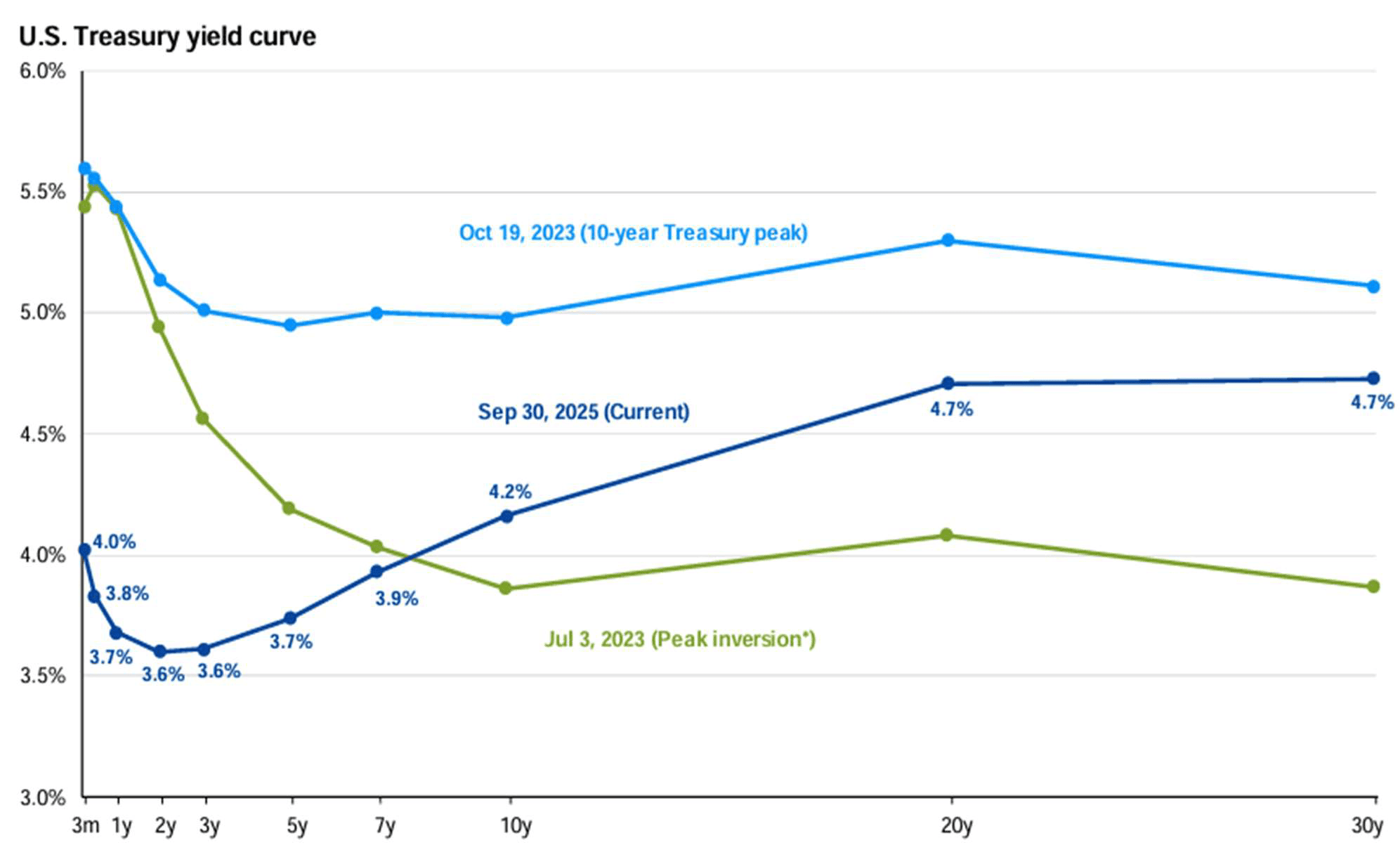

Η αγορά των Ομολόγων

Η αγορά των ομολόγων το 2025 χαρακτηρίστηκε από έντονη μεταβλητότητα και αποκλίσεις μεταξύ των γεωγραφικών περιοχών, ενώ το 2026 αναμένεται να είναι ένα έτος προσαρμογής στις νέες δημοσιονομικές και νομισματικές πραγματικότητες.

Απολογισμός του 2025. Οι αποδόσεις των αμερικανικών κρατικών ομολόγων (Treasuries) δέχθηκαν πιέσεις λόγω του πληθωρισμού και της αβεβαιότητας από την πολιτική δασμών. Παρά τις μειώσεις επιτοκίων από τη Fed (που έφτασαν στο 3,50%–3,75% στα τέλη του έτους), οι μακροπρόθεσμες αποδόσεις παρέμειναν σχετικά υψηλές.

Στην Ευρώπη, ο δείκτης κρατικών ομολόγων της Ευρωζώνης σημείωσε οριακή θετική απόδοση (περίπου 0,4%–0,9%), επηρεασμένος από την πολιτική κρίση στη Γαλλία και τις ανησυχίες για το δημόσιο χρέος της. Στην Ελλάδα, τα ελληνικά ομόλογα συνέχισαν να προσελκύουν το ενδιαφέρον διεθνών επενδυτών, επωφελούμενα από τη βελτίωση της πιστοληπτικής ικανότητας της χώρας και τη σύγκλιση των περιθωρίων (spreads) με τον ευρωπαϊκό πυρήνα.

Πηγή: JPMorgan – A Guide to the Markets

Οι προβλέψεις για το 2026 αναφέρουν ότι οι αποδόσεις των 10ετών ομολόγων θα κινηθούν υψηλότερα. Η UBS εκτιμά ότι το αμερικανικό 10ετές μπορεί να φτάσει το 5,5% στα τέλη του 2026, ενώ η J.P. Morgan προβλέπει επίπεδα γύρω στο 4,35% για τις ΗΠΑ και 2,75% για το γερμανικό Bund. Στην Ευρώπη αναμένεται μεγάλη αύξηση της έκδοσης κρατικού χρέους (κοντά στο 1,4 τρισ. ευρώ), κυρίως από τη Γερμανία και τη Γαλλία, λόγω των δημοσιονομικών ελλειμ- μάτων και των αμυντικών δαπανών. Η απόδοση της Γαλλίας εξακολουθεί να είναι ιδιαίτερα ελκυστική γεγονός όμως που οφείλεται ξεκάθαρα στην πολιτική αβεβαιότητα με τουλάχιστον 3 πρωθυπουργούς να έχουν περάσει από την προεδρία και να μην έχουν παραμείνει τους τελευ- ταίους 18 μήνες.

Οι επενδυτές στρέφονται προς ομόλογα μέσης διάρκειας και υψηλής ποιότητας (investment grade) για να «κλειδώσουν» αποδόσεις πριν από ενδεχόμενες περαιτέρω μειώσεις επιτοκίων, ενώ παραμένουν επιφυλακτικοί για τα εταιρικά ομόλογα χαμηλής αξιολόγησης (high yield) λόγω αυξημένου κινδύνου χρεοκοπιών.

Το Ελληνικό Δημόσιο σχεδιάζει εκδόσεις ομολό- γων ύψους έως 8 δισ. ευρώ για το 2026, με τους διεθνείς οίκους να παραμένουν αισιόδοξοι για νέες αναβαθμίσεις.

Συνοπτικά, το 2026 η αγορά ομολόγων θα κληθεί να ισορροπήσει ανάμεσα στις ανάγκες των κυβερνήσεων για δανεισμό και τη σταδιακή ομαλοποίηση της νομισματικής πολιτικής των κεντρικών τραπεζών.

Πηγή: JPMorgan – A Guide to the Markets

-

Εναλλακτικές Επενδύσεις

Οι εναλλακτικές επενδύσεις το 2025 προσέφεραν σημαντική διαφοροποίηση σε ένα περιβάλλον έντονης μεταβλητότητας, ενώ για το 2026 οι προοπτικές διαγράφονται θετικές, με έμφαση στην ανάκαμψη των συναλλαγών και τις νέες τεχνολογίες. Τα hedge funds κατέγραψαν θετικά αποτελέσματα σε όλες τις κύριες στρατηγικές (όπως equity long/short και macro), βοηθώντας στον περιορισμό των απωλειών κατά τις περιόδους αστάθειας των αγορών.

Η ιδιωτική πίστη (private credit) αναδείχθηκε σε πρωταγωνιστή, καθώς οι τράπεζες περιόρισαν τον δανεισμό. Η αγορά αυτή πλησίασε τα $2,5 τρις, προσφέροντας ελκυστικές αποδόσεις στους επενδυτές.

Ο χρυσός σημείωσε εξαιρετική πορεία το 2025, ξεπερνώντας το ορόσημο των 4.000 δολαρίων, υποστηριζόμενος από τις αγορές κεντρικών τραπεζών και τη γεωπολιτική αβεβαιότητα. Παρά την ανάκαμψη της δραστηριότητας IPO (αύξηση 64,5% έως τον Οκτώβριο), οι αντλήσεις κεφαλαίων κινήθηκαν σε χαμηλότερα επίπεδα σε σχέση με προηγούμενα έτη.

Πηγή: JPMorgan – A Guide to the Markets

Το 2026 αναμένεται να είναι ένα ισχυρό έτος για τις εξόδους (exits) και τις διανομές κεφαλαίων στο Private Equity, καθώς η μείωση των επιτοκίων διευκολύνει το κόστος χρηματοδότησης και τις εξαγορές. Η Τεχνητή Νοημοσύνη (AI) και η ενεργειακή μετάβαση θα αποτελέσουν τους βασικούς μοχλούς ανάπτυξης. Η J.P. Morgan προβλέπει ότι οι επενδύσεις σε υποδομές θα ενισχυθούν από την ανάγκη για data centers και πράσινη ενέργεια. Αναμένεται περαιτέρω ανάπτυξη στη δευτερογενή αγορά (secondaries), καθώς οι επενδυτές αναζητούν ρευστότητα και τρόπους διαχείρισης των χαρτοφυλακίων τους σε υφιστάμενα ιδιωτικά κεφάλαια.

Ο κλάδος των ακινήτων (Real Estate) εισέρχεται σε νέο κύκλο, με τις κατοικίες, τις αποθήκες (logistics) και τα εξειδικευμένα ακίνητα (όπως data centers και κέντρα βιοεπιστημών) να προσφέρουν τις καλύτερες ευκαιρίες. Σύμφωνα με την J.P. Morgan, το Private Equity αναμένεται να έχει την υψηλότερη απόδοση μεταξύ των εναλλακτικών το 2026 (περίπου 10,3%), ακολουθούμενο από το Real Estate (8%) και το Direct Lending (7,6%).

Το 2026 οι εναλλακτικές επενδύσεις θα επιβραβεύσουν την επιλεκτικότητα και την πειθαρχία, λειτουργώντας ως “ασπίδα” απέναντι στον πληθωρισμό και τις διακυμάνσεις των παραδοσιακών αγορών.

Πηγή: JPMorgan – A Guide to the Markets

-

Τα κρυπτονομίσματα

Η αγορά των κρυπτονομισμάτων το 2025 βίωσε μια χρονιά έντονων αντιθέσεων, περνώντας από την απόλυτη ευφορία στη φάση της «θεσμικής ωρίμανσης», ενώ το 2026 προδιαγράφεται ως έτος σταθεροποίησης και περαιτέρω ενσωμάτωσης στο παραδοσιακό χρηματοπιστωτικό σύστημα. Το Bitcoin ξεκίνησε δυναμικά τη χρονιά, φτάνοντας σε νέα ιστορικά υψηλά (κορύφωση κοντά στα $126.000 τον Οκτώβριο). Ωστόσο, το τέταρτο τρίμηνο σημειώθηκε σημαντική πτώση, με την τιμή να υποχωρεί κάτω από τα $93.000 λόγω μακροοικονομικών πιέσεων και ρευστοποιήσεων.

Η επάνοδος του Ντόναλντ Τραμπ στον Λευκό Οίκο έδωσε αρχικά τεράστια ώθηση στην αγορά, καθώς η κυβέρνησή του υιοθέτησε μια φιλική ατζέντα, προωθώντας τη δημιουργία Στρατηγικού Αποθέματος Bitcoin και απορρίπτοντας τα ψηφιακά νομίσματα κεντρικών τραπεζών (CBDCs). Τα Spot ETFs (Bitcoin και Ethereum) κυριάρχησαν, με τις εισροές να ξεπερνούν τα $57 δισ. για το Bitcoin, σταθεροποιώντας τη μεταβλητότητα αλλά αυξάνοντας την εξάρτηση από το παραδοσιακό κεφάλαιο.

Στην Ευρώπη τέθηκε σε πλήρη εφαρμογή ο κανονισμός MiCA, καθιστώντας την ΕΕ την πρώτη μεγάλη δικαιοδοσία με ολοκληρωμένο πλαίσιο. Στις ΗΠΑ, ο νόμος GENIUS έθεσε κανόνες για τα stablecoins, απαιτώντας 100% κάλυψη αποθεματικών.

-

2026 Προοπτικές

Οι προοπτικές για την παγκόσμια οικονομία και τις αγορές για το 2026 χαρακτηρίζονται από συγκρατημένη αισιοδοξία και μια επιστροφή σε πιο ομαλοποιημένες συνθήκες, αν και η γεωπολιτική αβεβαιότητα και οι εμπορικές εντάσεις παραμένουν σημαντικοί παράγοντες κινδύνου.

Οι βασικές τάσεις για το 2026 είναι:

-

Παγκόσμια Οικονομία: Ήπια Ανάπτυξη

Επιβράδυνση στις ΗΠΑ: Μετά από μια ισχυρή πορεία το 2025, η αμερικανική οικονομία αναμένεται να επιβραδυνθεί ελαφρώς, με την ανάπτυξη να κινείται κοντά στο 1,5%-2%, καθώς οι επιπτώσεις των δασμών και τα υψηλότερα επιτόκια γίνονται πιο αισθητές.

Η Ευρωπαϊκή Ένωση και η Ευρωζώνη αναμένεται να διατηρήσουν σταθερούς ρυθμούς ανάπτυξης γύρω στο 1,2%-1,4%, με την εγχώρια κατανάλωση να ανακάμπτει χάρη στους υψηλότερους πραγματικούς μισθούς.

Οι αναδυόμενες οικονομίες, με αιχμή την Κίνα και την Ινδία, θα παραμείνουν η κύρια πηγή παγκόσμιας ανάπτυξης, προβλεπόμενη στο 4,1%. Άλλωστε οι προβλέψεις για την Κίνα, το 2030- 32 να ξεπεράσουν τις ΗΠΑ είναι προς αυτήν την κατεύθυνση. -

Νομισματική Πολιτική: Τέλος της Σύσφιξης

Αναμένεται περαιτέρω αποκλιμάκωση του πληθωρισμού, δίνοντας το πράσινο φως στις κεντρικές τράπεζες (Federal Reserve, ΕΚΤ, Τράπεζα της Αγγλίας) για νέες, σταδιακές μειώσεις επιτοκίων. Η Τράπεζα της Ιαπωνίας θα συνεχίσει την ομαλοποίηση της δικής της πολιτικής, αυξάνοντας τα επιτόκια προς το 1%.

Το περιβάλλον πτώσης των επιτοκίων ευνοεί την αγορά ομολόγων, αν και η μεγάλη προσφορά κρατικού χρέους (λόγω αυξημένων δημοσιονομικών δαπανών, π.χ. σε άμυνα) θα διατηρήσει τις αποδόσεις σε σχετικά ελκυστικά επίπεδα.

-

Αγορές Μετοχών: Επιλεκτικότητα και Τεχνολογία

Μετά την ισχυρή πορεία του 2025, οι αποδόσεις των μετοχικών αγορών αναμένεται να είναι πιο μετριοπαθείς το 2026.

Οι επενδύσεις σε τεχνολογίες αιχμής, όπως η Τεχνητή Νοημοσύνη (AI), η κυβερνοασφάλεια και η πράσινη ενέργεια, αναμένεται να πρωταγωνιστήσουν.

Με την ομαλοποίηση των επιτοκίων, οι επενδυτές ενδέχεται να στραφούν περισσότερο σε με- τοχές “value” (με χαμηλότερη αποτίμηση) και λιγότερο στις “growth”.

-

Εναλλακτικές Επενδύσεις & Κρυπτονομίσματα

Αναμένεται αύξηση της δραστηριότητας στις ιδιωτικές αγορές (εξαγορές, συγχωνεύσεις), με την ιδιωτική πίστη (private credit) να διατηρεί τη δυναμική της.

Η αγορά κρυπτονομισμάτων αναμένεται να συνεχίσει να ενσωματώνεται στο παραδοσιακό σύστημα (μέσω ETFs), εστιάζοντας στη χρηστικότητα (L2s, RWA tokenization), με τις τιμές να εξαρτώνται όλο και περισσότερο από τις μακροοικονομικές συνθήκες.

Πηγή: OECD, Caldara, et al.

Το 2026 η οικονομία κινείται προς μια λεπτή ισορροπία μεταξύ της ανάκαμψης της ζήτησης, της διαχείρισης των εμπορικών τριβών και της εξισορρόπησης των δημοσιονομικών.

Πηγή: JPMorgan – A Guide to the Markets

Δήλωση Αποποίησης Ευθύνης – Disclosures: Το παρόν έγγραφο έχει ενημερωτικό χαρακτήρα, συντάχθηκε από την GWLAM, και δεν υπέχει θέση οποιασδήποτε προσφοράς ή επενδυτικών συμβουλών ή παροχής υποθετικών προτάσεων για αγορά επενδυτικών προϊόντων ή/και οποιωνδήποτε χρηματιστηριακών συναλλαγών η/και υπηρεσιών. Η παρούσα επιστολή αποστέλεται μόνον για σκοπούς πληροφόρησης, είναι προσωπική, αφορά μόνον τον αναγραφόμενο αποδέκτη, και μπορεί να χρησιμοποιηθεί μόνον από τον ίδιο για τον σκοπό αυτόν. Η αναπαραγωγή της ή του περιεχομένου της ή τμήματός της δεν θα πρέπει να αναπαραχθεί ή διανεμηθεί για κανέναν σκοπό, χωρίς την άδεια της GWLAM. Ενώ ορισμένα στοιχεία προέρχονται από δημοσιευμένες πηγές, οι οποίες θεωρούνται αξιόπιστες, καμμία εγγύηση δεν δίδεται, που να διασφαλίζει την ακρίβεια και την πληρότητά τους.Η γνώμη, προβλέψεις, υποθέσεις, υπολογισμοί, εκτιμήσεις και τιμές – στόχοι που περιλαμβάνονται σε αυτήν την επιστολή ισχύουν μέχρι την ημερομηνία αποστολής της, και υπόκεινται σε αλ- λαγές οποιαδήποτε στιγμή χωρίς καμμία προειδοποίηση. Συγκεκριμένα, οι αναφερόμενες τιμές, ποσοστά και αξίες δεν αποτελούν ένδειξη ότι οποιαδήποτε επένδυση μπορεί να πραγματοποιηθεί σε αυτές τις τιμές. Συνεπώς, η GWLAM δεν θα είναι υπόλογος για οποιαδήποτε άμεση, έμμεση, ειδική, περιστασιακή, επακόλουθη ζημία, που να περιλαμβάνει απώλεια κερδών, ως επακόλουθο καθοιονδήποτε τρόπο από την πληροφόρηση που περιέχεται σε αυτήν την επιστολή. Οι προηγούμενες αποδόσεις δεν είναι ενδεικτικές μελλοντικών αποτελεσμάτων.