Ενημερωτικό Δελτίο, Πρώτο Τρίμηνο 2026

Οικονομικές Εξελίξεις και Προοπτικές για το 2026

Συνοπτικά: Η καθυστερημένη αναταραχή στη Μέση Ανατολή προς το τέλος του τριμήνου άλλαξε το μήνυμα των αγορών από το «πόσο γρήγορα θα μειωθούν τα επιτόκια» στο «πόση πληθωριστική πίεση θα δημιουργήσει η ενέργεια και για πόσο θα διατηρήσει την περιοριστική νομισματική πολιτική».

Στις Ηνωμένες Πολιτείες, ο πληθωρισμός είχε υποχωρήσει έως τον Φεβρουάριο, με τον πληθωρισμό στο 2,4%, όμως αυτά τα στοιχεία προηγούνται της μεγάλης ανόδου του πετρελαίου τον Μάρτιο και πιθανότατα υποτιμούν τη νέα πίεση κόστους που επηρεάζει καύσιμα, μεταφορές και εφοδιαστικές αλυσίδες.

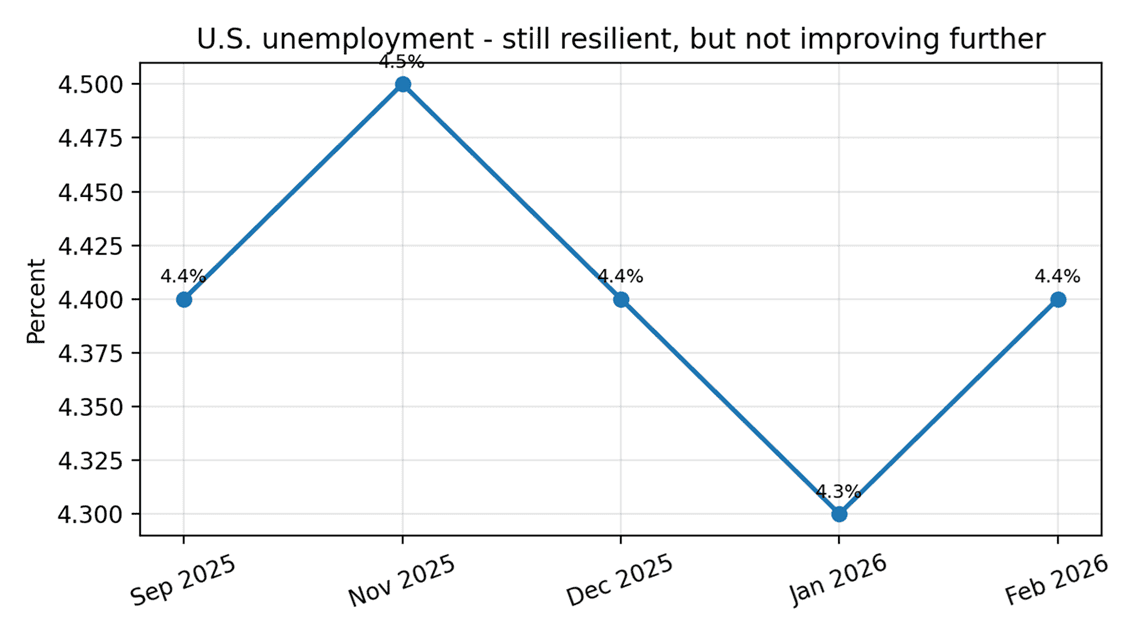

Η αγορά εργασίας έχει αποδυναμωθεί μόνο σταδιακά. Η ανεργία στις ΗΠΑ διαμορφώθηκε στο 4,4% τον Φεβρουάριο, επίπεδο υψηλότερο από πέρυσι αλλά όχι αρκετά υψηλό ώστε να οδηγήσει σε γρήγορη μείωση επιτοκίων.

Οι αγορές έκλεισαν το Α’ τρίμηνο σε καθεστώς αποστροφής κινδύνου (risk-off): το πετρέλαιο εκτινάχθηκε, οι αποδόσεις των αμερικανικών ομολόγων αυξήθηκαν, ο Nasdaq εισήλθε σε περιοχή διόρθωσης, ενώ ο S&P 500 και ο Nasdaq κατέγραψαν πτώση 7,0% και 9,9% αντίστοιχα από την αρχή του έτους έως τις 27 Μαρτίου.

Τα κρυπτονομίσματα κινήθηκαν με υψηλή μεταβλητότητα (high-beta) που δηλώνει διάθεση για ανάληψη κινδύνου. Το Bitcoin διατηρήθηκε σημαντικά πάνω από τα χαμηλά του Φεβρουαρίου, ωστόσο οι θεσμικές ροές επιβραδύνθηκαν μετά την ερμηνεία ότι η Fed προχώρησε σε μια «επιθετικά ουδέτερη» (hawkish pause) στάση.

1. Μακρο-οικονομία και Εξελίξεις

Το τρίμηνο ξεκίνησε με ένα υποστηρικτικό περιβάλλον ανάπτυξης — ανθεκτικές υπηρεσίες, επενδύσεις κεφαλαίου που συνδέονται με την τεχνητή νοημοσύνη και υποχώρηση του πληθωρισμού — αλλά ολοκληρώθηκε με ένα γεωπολιτικό ενεργειακό σοκ που επιδείνωσε σημαντικά τη σχέση μεταξύ πληθωρισμού και ανάπτυξης.

Η ενδιάμεση έκθεση προοπτικών του ΟΟΣΑ τον Μάρτιο του 2026 διατήρησε την παγκόσμια ανάπτυξη στο 2,9% για το 2026, με την υπόθεση ότι οι ενεργειακές διαταραχές θα αποκλιμακωθούν από τα μέσα του έτους, προειδοποιώντας ωστόσο ότι η σύγκρουση στη Μέση Ανατολή αυξάνει το κόστος, επιβαρύνει τη ζήτηση και εντείνει τις πληθωριστικές πιέσεις.

Αυτό σημαίνει ότι το βασικό σενάριο παραμένει η ανάπτυξη και όχι μια καθολική παγκόσμια ύφεση, όμως το εύρος αβεβαιότητας είναι πλέον πολύ μεγαλύτερο και εξαρτάται σε σημαντικό βαθμό από την πορεία του πετρελαίου, του φυσικού αερίου και των διαταραχών στις μεταφορές.

2. Επιτόκια: Λιγότερες μειώσεις επιτοκίων, υψηλότερη μεταβλητότητας

Η σημαντικότερη επίδραση στις αγορές κατά το Α’ τρίμηνο ήταν η εκ νέου αξιολόγηση της πορείας των επιτοκίων.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) διατήρησε το εύρος στόχου αμετάβλητο στο 3,50%-3,75% στις 18 Μαρτίου. Μέχρι το τέλος του τριμήνου, οι αγορές αντιμετώπιζαν ολοένα και περισσότερο τη συνεδρίαση αυτή ως μια «επιθετικά ουδέτερη» στάση (hawkish pause), και όχι ως προάγγελο άμεσων μειώσεων επιτοκίων.

Η αγορά ομολόγων απορρόφησε γρήγορα αυτή την αλλαγή. Η απόδοση του 10ετούς αμερικανικού ομολόγου αυξήθηκε από 4,19% στις 2 Ιανουαρίου σε 4,44% στις 29 Μαρτίου, καθώς οι φόβοι για πληθωρισμό λόγω ανόδου του πετρελαίου, η ασθενής ζήτηση στις δημοπρασίες ομολόγων και τα ασφάλιστρα κινδύνου λόγω πολέμου ώθησαν τις μακροπρόθεσμες αποδόσεις υψηλότερα.

Στην Ευρώπη, οι ίδιες ραγδαίες εξελίξεις (το ίδιο σοκ) οδήγησαν την ΕΚΤ σε πιο επιφυλακτική στάση. Ο γενικός πληθωρισμός στη ζώνη του ευρώ προβλέπεται πλέον από την ΕΚΤ στο 2,6% για το 2026, αυξημένος από 2,1% το 2025, πριν υποχωρήσει ξανά προς τον στόχο το 2027.

3. Πληθωρισμός

Τα εισερχόμενα στοιχεία για τον πληθωρισμό παρέμεναν ενθαρρυντικά έως τον Φεβρουάριο, όμως πλέον θεωρούνται παρωχημένα σε σχέση με το σοκ του Μαρτίου.

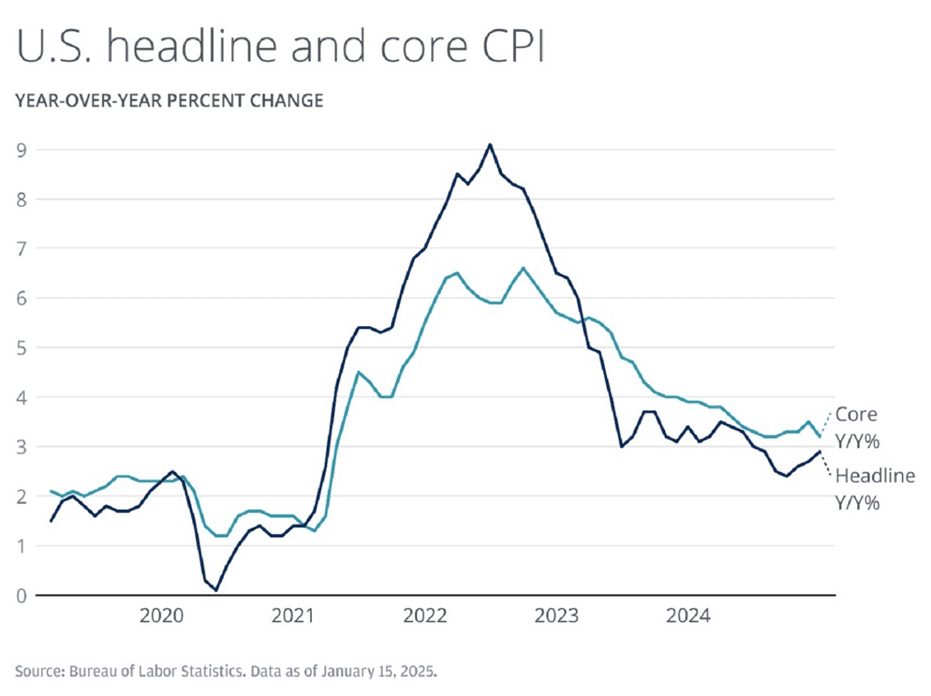

Στις ΗΠΑ, ο πληθωρισμός διαμορφώθηκε στο 2,7% τον Δεκέμβριο του 2025 και στο 2,4% τόσο τον Ιανουάριο όσο και τον Φεβρουάριο του 2026, ενώ ο δομικός ΔΤΚ υποχώρησε από 2,6% τον Δεκέμβριο σε 2,5% τον Ιανουάριο και τον Φεβρουάριο.

Στη ζώνη του ευρώ, ο πληθωρισμός μειώθηκε στο 1,7% τον Ιανουάριο πριν αυξηθεί ξανά στο 1,9% τον Φεβρουάριο, ενώ ο πληθωρισμός χωρίς την ενέργεια παρέμεινε πιο επίμονος στο 2,4% τον Φεβρουάριο. Το μήνυμα είναι σαφές: η αποπληθωριστική τάση είχε προχωρήσει, αλλά οι πιέσεις στον δομικό πληθωρισμό και στις υπηρεσίες δεν είχαν εξαλειφθεί πλήρως ακόμη και πριν από την άνοδο του πετρελαίου.

4. Αγορά Εργασίας

Η αγορά εργασίας πράγματι επιβραδύνθηκε, αλλά όχι με τρόπο που να αντισταθμίζει τις ανησυχίες για τον πληθωρισμό.

Η ανεργία στις ΗΠΑ διαμορφώθηκε στο 4,5% τον Νοέμβριο του 2025, στο 4,4% τον Δεκέμβριο, στο 4,3% τον Ιανουάριο του 2026 και στο 4,4% τον Φεβρουάριο. Αυτό συνάδει με μια αγορά εργασίας που δεν υπερθερμαίνεται πλέον, αλλά παραμένει αρκετά ανθεκτική ώστε οι υπεύθυνοι χάραξης πολιτικής να μην μπορούν να αγνοήσουν τους πληθωριστικούς κινδύνους.

Αυτό έχει σημασία, διότι ένα πληθωριστικό σοκ που προέρχεται από την ενέργεια καθίσταται ιδιαίτερα δύσκολο για τις κεντρικές τράπεζες όταν η αγορά εργασίας παραμένει σχετικά ισχυρή: μια πρόωρη χαλάρωση της πολιτικής ενέχει τον κίνδυνο παγίωσης των πληθωριστικών προσδοκιών, ενώ η διατήρηση περιοριστικής πολιτικής για μεγαλύτερο διάστημα αυξάνει την πιθανότητα μεταγενέστερης επιβράδυνσης της ανάπτυξης και της απασχόλησης.

Chart 5. U.S. unemployment drifted higher, then stabilized around 4.4%

BLS household survey data; October 2025 observations were unavailable because of the federal government shutdown.

5. Ενημέρωση Αγορών: Μετοχές, Δολάριο και Διασπορά Τοποθετήσεων μεταξύ Κατηγοριών Ενεργητικού

Μέχρι τα τέλη Μαρτίου, οι αγορές δεν προεξοφλούσαν πλέον ένα καθαρό σενάριο «ομαλής προσγείωσης».

Στις 2 Ιανουαρίου, οι δείκτες S&P 500 και Nasdaq βρίσκονταν στις 6.858,47 και 23.235,63 μονάδες αντίστοιχα. Μέχρι τις 27 Μαρτίου είχαν υποχωρήσει στις 6.368,85 και 20.948,36, αφήνοντας τους δείκτες με απώλειες 7,0% και 9,9% από την αρχή του έτους. Ο Nasdaq είχε εισέλθει σε περιοχή διόρθωσης.

Το Reuters χαρακτήρισε το πρώτο τρίμηνο ως μια περίοδο κατά την οποία οι γεωπολιτικές εξελίξεις «εξαΰλωσαν» περίπου 7 τρισεκατομμύρια δολάρια από τις παγκόσμιες μετοχές, οι τιμές πετρελαίου και φυσικού αερίου εκτοξεύθηκαν, ενώ τα συνήθη οφέλη διαφοροποίησης από τον χρυσό και τα ομόλογα υψηλής πιστοληπτικής διαβάθμισης έγιναν λιγότερο αξιόπιστα.

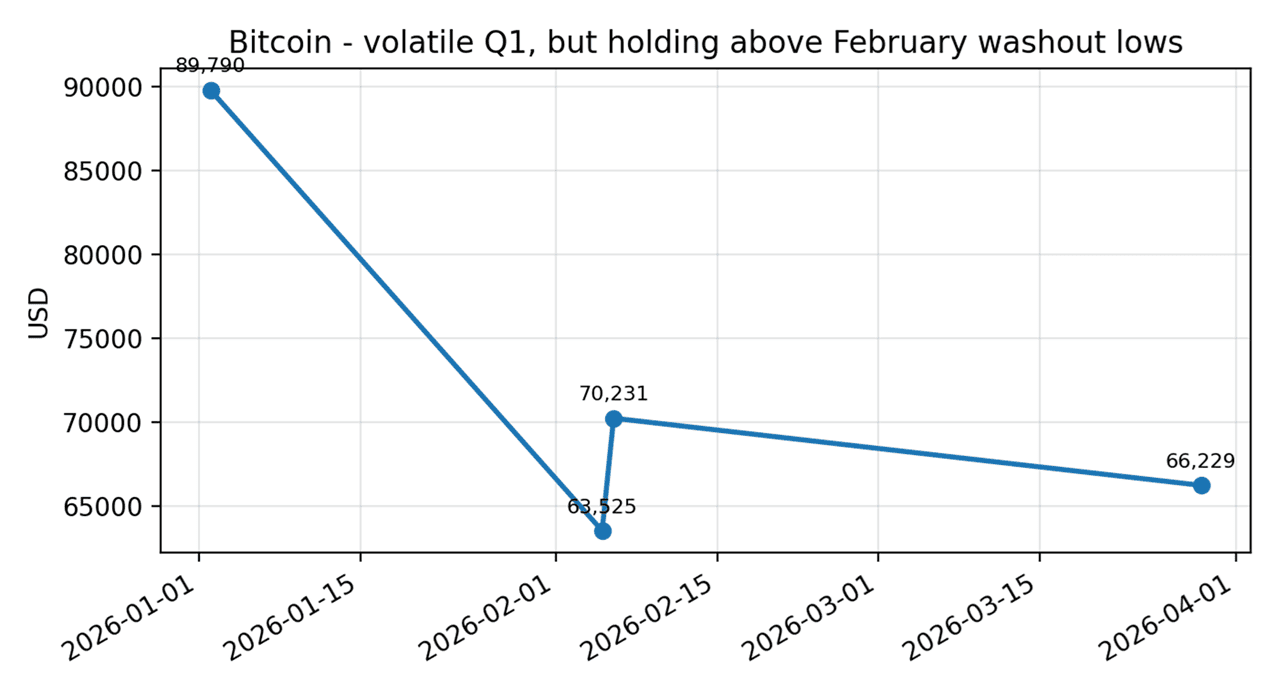

6. Κρυπτονομίσματα

Τα κρυπτονομίσματα παρέμειναν εξαιρετικά ευαίσθητα στις ίδιες μακροοικονομικές δυνάμεις που επηρεάζουν τις μετοχές και τα επιτόκια, αλλά παράλληλα έδειξαν σχετική ανθεκτικότητα μετά το επεισόδιο ρευστοποιήσεων του Φεβρουαρίου.

Το Bitcoin ξεκίνησε τη χρονιά κοντά στα $89.790 στις 2 Ιανουαρίου και στη συνέχεια υποχώρησε περίπου στα $63.525 δολάρια στις 5 Φεβρουαρίου, καταγράφοντας τη μεγαλύτερη ημερήσια πτώση του από τον Νοέμβριο του 2022, πριν ανακάμψει πάνω από τα $70.000 στις 6 Φεβρουαρίου. Μέχρι τις 29 Μαρτίου διαπραγματευόταν γύρω στα $66.229.

Τα στοιχεία για τις θεσμικές ροές κεφαλαίων υποδηλώνουν ότι η αγορά συνεχίζει να προσελκύει κεφάλαια, αλλά με μεγαλύτερη επιφυλακτικότητα. Η CoinShares ανέφερε καθαρές εισροές ύψους 230 εκατ. δολαρίων για την εβδομάδα της 23ης Μαρτίου, με ισχυρές εισροές στις αρχές της εβδομάδας, οι οποίες ακολούθως αντιστράφηκαν από εκροές ύψους 405 εκατ. δολαρίων μετά τη συνεδρίαση της FOMC, καθώς οι επενδυτές ερμήνευσαν τη στάση της Fed ως πιο «επιθετική».

Οι προοπτικές των κρυπτονομισμάτων για το δεύτερο τρίμηνο εξαρτώνται από τρεις παράγοντες: α) κατά πόσο οι πιέσεις από την ενέργεια διατηρούν υψηλές τις πραγματικές αποδόσεις· β), αν η Fed αποκτήσει εκ νέου περιθώριο να χαλαρώσει τη νομισματική πολιτική αργότερα μέσα στο έτος· και γ), αν το ρυθμιστικό πλαίσιο παραμείνει αρκετά υποστηρικτικό ώστε να διατηρηθεί η συμμετοχή θεσμικών επενδυτών. Βραχυπρόθεσμα, τα κρυπτονομίσματα εξακολουθούν να συμπεριφέρονται ως μοχλευμένο μακροοικονομικό ενεργητικό και όχι ως αμυντικό καταφύγιο.

Chart 7. Bitcoin: sharp February washout, partial recovery into quarter-end

Selected checkpoints from Reuters and current market data on Mar 29, 2026.

Οικονομική Προοπτική για το 2026

Η παγκόσμια οικονομία το 2026 αναμένεται να διατηρήσει μέτριο αλλά θετικό ρυθμό ανάπτυξης, με το ΑΕΠ να κινείται κοντά στο 2,5%–3%, ωστόσο το περιβάλλον χαρακτηρίζεται από αυξημένη αβεβαιότητα και έντονους καθοδικούς κινδύνους. Καθοριστικό ρόλο διαδραματίζει η κλιμάκωση της έντασης μεταξύ Ιράν και Ισραήλ, η οποία ενισχύει τη γεωπολιτική αστάθεια και επηρεάζει άμεσα τις αγορές ενέργειας.

Η άνοδος των τιμών πετρελαίου και φυσικού αερίου, ως αποτέλεσμα της σύγκρουσης και των κινδύνων για τη ναυσιπλοΐα και τις ενεργειακές ροές, ενισχύει τις πληθωριστικές πιέσεις και περιορίζει το διαθέσιμο εισόδημα των νοικοκυριών. Παράλληλα, αυξάνει το κόστος παραγωγής για τις επιχειρήσεις, επιβαρύνοντας τα περιθώρια κέρδους και επηρεάζοντας αρνητικά τις επενδυτικές αποφάσεις.

Οι κεντρικές τράπεζες αναμένεται να διατηρήσουν επιφυλακτική στάση, καθώς η επιμονή του πληθωρισμού καθυστερεί την έναρξη κύκλου μείωσης επιτοκίων. Αυτό διατηρεί τις χρηματοπιστωτικές συνθήκες αυστηρές, περιορίζοντας την πιστωτική επέκταση και την οικονομική δραστηριότητα.

Σε αυτό το πλαίσιο, η παγκόσμια ανάπτυξη αναμένεται να παραμείνει ανομοιογενής, με τις οικονομίες που είναι περισσότερο εξαρτημένες από εισαγόμενη ενέργεια –ιδίως στην Ευρώπη– να αντιμετωπίζουν μεγαλύτερες πιέσεις. Αντίθετα, επενδύσεις σε τεχνολογία και τεχνητή νοημοσύνη συνεχίζουν να λειτουργούν ως αντισταθμιστικός παράγοντας.

Συνολικά, η σύγκρουση Ιράν–Ισραήλ λειτουργεί ως βασικός καταλύτης κινδύνου για το 2026, ενισχύοντας την αβεβαιότητα και περιορίζοντας τις προοπτικές ισχυρότερης οικονομικής ανάπτυξης.

Επενδύσεις – Κινήσεις

- Ομόλογα: προτίμηση σε βραχυπρόθεσμη έως μεσοπρόθεσμη διάρκεια μέχρι να σταθεροποιηθούν οι πληθωριστικές προσδοκίες.

- Μετοχές: έμφαση σε εταιρείες ποιότητας, με ισχυρή δημιουργία ταμειακών ροών, δυνατότητα μετακύλισης κόστους (pricing power) και επιλεκτική έκθεση σε ενέργεια/άμυνα.

- Εμπορεύματα και χρυσός: χρήσιμα ως μέσα αντιστάθμισης κινδύνου, αλλά η βραχυπρόθεσμη απόδοση του χρυσού μπορεί να επηρεαστεί αρνητικά από ισχυρότερο δολάριο και υψηλότερες πραγματικές αποδόσεις.

- Κρυπτονομίσματα: τακτικά θετική στάση μόνο εφόσον υποχωρήσει η μακροοικονομική πίεση· διαφορετικά, αναμένεται μεταβλητότητα και διορθώσεις που καθοδηγούνται από το επενδυτικό συναίσθημα.