Ανασκόπηση 2019 – Προοπτικές 2020

Το 2019 εξελίχθηκε σε μία πολύ καλή επενδυτική χρονιά παρά τις έντονες διορθώσεις του Μαΐου και του Οκτωβρίου. Οι Εταιρείες κατάφεραν και επένδυσαν μέρος της ρευστότητάς τους, οι κύριοι χρηματιστηριακοί δείκτες κατέγραψαν νέα υψηλά ρεκόρ και η Παγκόσμια Οικονομία διατήρησε την ανάπτυξή της στο επίπεδο του 3%. Η Οικονομία των ΗΠΑ κατέγραψε τις καλύτερες μακροοικονομικές τιμές – σε ποσοστά μετά τον Β΄ Παγκόσμιο Πόλεμο, όπως η ανεργία και η διάρκεια οικονομικής ανάπτυξης. Η Οικονομία κινήθηκε με σταθερά και μάλλον ήπια βήματα, όπως χαρακτηρίστηκε και επίσημα στη γνωστή “Φαιά Βίβλο” (Beige Book), ενδεικτική του επιχειρηματικού κλίματος. Οι αγορές συνέχισαν την ανοδική τους πορεία και οι φόβοι για ύφεση απομακρύνονται. Οι οξύτητες στον εμπορικό πόλεμο ΗΠΑ – Κίνας τείνουν προς εξομάλυνση.

Στην αντίπερα όχθη του Ατλαντικού, η Ευρώπη υστέρησε σε οικονομικό επίπεδο, με ενδείξεις σταθερότητας και προσπάθειας βελτίωσης των ρυθμών ανάπτυξης, και με την Κεντρική Τράπεζα μόνιμο αρωγό σε πιθανές ενέσεις ρευστότητας. Παράλληλα, το Brexit για το Ηνωμένο Βασίλειο έλαβε σάρκα και οστά κυρίως μετά τις τελευταίες εκλογές του Δεκεμβρίου, αφαιρώντας όποια αμφιβολία ακύρωσης της απόφασης του δημοψηφίσματος του Ιουνίου του 2016. Οι αναδυόμενες αγορές επέδειξαν και πάλι μεγάλη μεταβλητότητα, με την Κίνα, Βραζιλία και Ρωσία να πρωτοστατούν, ενώ η Ιαπωνία συνέχισε την πορεία ανάκαμψης μετά την πολυετή στασιμότητα, ένεκα της πολιτικής των μηδενικών επιτοκίων.

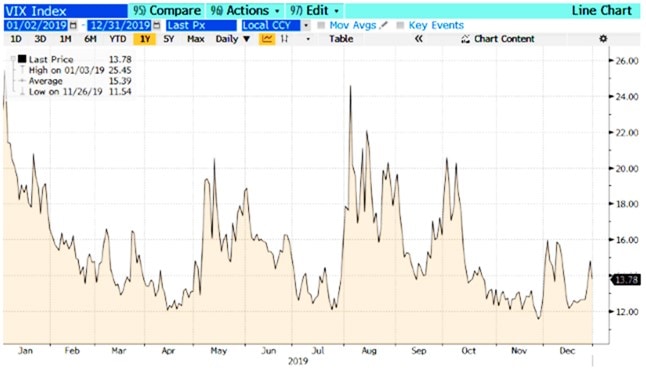

Η μεταβλητότητα της αγοράς ήταν σχετικά χαμηλή με εξαίρεση το Μάϊο και τον Αύγουστο, όταν λόγω ανησυχιών – κυρίως για την ανάπτυξη των ΗΠΑ και την προσδοκία της μείωσης των επιτοκίων από την FED -παρατηρήθηκε αύξηση. Τελικά, οι ανησυχίες αποδείχθηκαν υπερβολικές, καθώς η Κεντρική Τράπεζα έδωσε το στίγμα της, μειώνοντας τα επιτόκια κατά 0,25%, χωρίς αυτό να σηματοδοτεί την αρχή κάποιας ύφεση, αλλά την διόρθωση της ανάπτυξης για την αποφυγή υπερθέρμανσης της οικονομίας.

Ο Δείκτης Μεταβλητότητας – VIX Index

Πηγή : Bloomberg

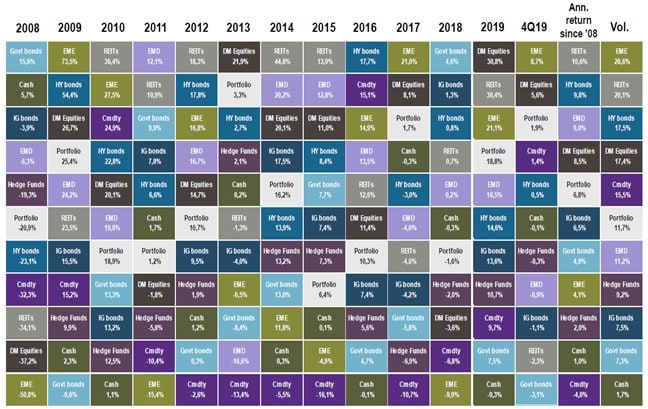

Asset class and style returns in local currency

Source: Bloomberg Barclays, FTSE, J.P. Morgan Economic Research, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Annualized return covers the period from 2008 to 2019. Vol. is the standard deviation of annual returns. Govt bonds: Bloomberg Barclays Global Aggregate Government Treasuries; HY bonds: Bloomberg Barclays Global High Yield; EMD: J.P. Morgan EMBI Global; IG bonds: Bloomberg Barclays Global Aggregate – Corporates; Cmdty: Bloomberg Commodity; REITs: FTSE NAREIT All REITs; DM Equities: MSCI World; EME: MSCI EM; Hedge funds: HFRI Global Hedge Fund Index; Cash: JP Morgan Cash Index EUR (3M). Hypothetical portfolio (for illustrative purposes only and should not be taken as a recommendation): 30% DM equities; 10% EM equities; 15% IG bonds; 12,5% government bonds; 7,5% HY bonds; 5% EMD; 5% commodities; 5% cash; 5% REITS and 5% hedge funds. All returns are total return, in EUR, and are unhedged. Past performance is not a reliable indicator of current and future results. Guide to the Markets – Europe. Data as of 31 December 2019.

Εκτός των γνωστών δεικτών, όπως ο πληθωρισμός, η ανάπτυξη, οι νέες κατοικίες και οι αλλαγές στους μισθούς εκτός αγροτικού τομέα, ένα άλλο χαρακτηριστικό παράδειγμα της καλής εικόνας ήταν και ο Δείκτης Επιχειρηματικότητας (ISM) που κινήθηκε σε ικανοποιητικά επίπεδα με τιμή 57.2 καθώς άνω του 50 δείχνει θετικό επιχειρηματικό κλίμα. Εν τούτοις, ο Δείκτης Chicago PMI στο 48 αποτελεί ένδειξη ότι η άνοδος δεν θα είναι συνεχής, καθώς υπάρχουν θέματα, όπως οι εισαγόμενες βιομηχανικές πρώτες ύλες και η προτίμηση πολλών σε εισαγόμενα προϊόντα, όπως τα αυτοκίνητα. Οι φορολογικές μεταρρυθμίσεις και απαλλαγές εξακολουθούν να τροφοδοτούν την αγορά με αρκετή ρευστότητα, η οποία διοχετεύεται είτε στις αγορές, είτε στις επενδύσεις, είτε στην κατανάλωση. Εξ ου και η ευκαιρία που περίμενε η Κεντρική Τράπεζα, προκειμένου να συρρικνώσει τον ισολογισμό της και να αρχίσει να πουλάει ομόλογα τραπεζικά, μειώνοντας έτσι λίγο την ρευστότητα.

Οι Χρηματιστηριακές Αγορές το 2019

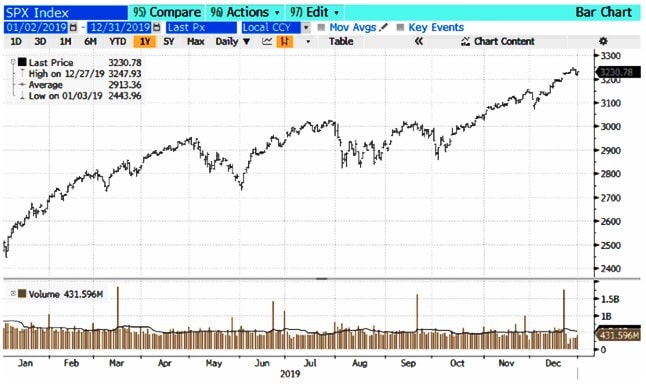

Ο S&P 500 και οι χρηματιστηριακές αγορές παγκοσμίως – συμπεριλαμβανομένων των Dow Jones, Nasdaq και S&P 500, απέδωσαν σημαντικά διορθώνοντας την άσχημη χρονιά του 2018.

Ο δείκτης S&P 500 έκλεισε στο 3230,78 από 2506,85 που ξεκίνησε η χρονιά, σημειώνοντας άνοδο 28,87%, έναντι πτώσης 6,2% το 2018, ενώ ο δείκτης DOW Jones Industrial Average έκλεισε στις 28538,44 μονάδες από 23327,46 παρουσιάζοντας άνοδο 22,33% έναντι πτώσης κατά 5,6% το 2018.

Δείκτης Dow Jones – 2019

Πηγή : Bloomberg

Αντίστοιχα ο δείκτης τεχνολογίας NASDAQ έκλεισε την, χρονιά στις 2972,60 μονάδες παρουσιάζοντας άνοδο 35,22%. Ειδικά ο εν λόγω δείκτης – και παρόλες τις επιφυλάξεις για τις εταιρείες τεχνολογίας που το Μάιο έδειξαν σημαντική διόρθωση περίπου 10%, από αρχές Ιουνίου με μερικές διορθώσεις ρευστοποιήσεων, όχι ιδιαίτερα σημαντικών – κατέγραφε το τελευταίο τρίμηνο συνεχώς σχεδόν υψηλά ρεκόρ.

Αξίζει να σημειωθεί ότι οι εταιρείες τεχνολογίας – ειδικά οι μεγάλοι κολοσσοί – απέδειξαν μέσω της ισχυρής τους κερδοφορίας, ότι παραμένουν οι κυρίαρχοι του παιχνιδιού, και ότι επενδύουν μεγάλο μέρος της κερδοφορίας τους στην έρευνα και ανάπτυξη (R&D). Τα ευαίσθητα προσωπικά δεδομένα αποτελούν κύρια προτεραιότητά τους, και αντίστοιχα διαμόρφωσαν τις πολιτικές τους για να συμμορφωθούν στη νέα γενιά, είτε όσον αφορά λογισμικά, είτε μέσα κοινωνικής δικτύωσης, είτε το πέρασμα στην 5η γενιά κινητής τηλεφωνίας. Οι φόβοι και οι ανησυχίες για ενδεχόμενη ύφεση κάμφθηκαν, η Fed μείωσε έστω και για ψυχολογικούς λόγους τα επιτόκια κατά 0,25%, οπότε και η άνοδος ήταν μονόδρομος για τους μεγάλους χρηματιστηριακούς αμερικανικούς δείκτες.

Δείκτης NASDAQ – 2019

Πηγή : Bloomberg

Ο S&P 500 σε νέα υψηλά ρεκόρ

Ο S&P 500 κέρδισε περί τις 720 μονάδες σε μία πορεία, που – αν εξαιρέσει κανείς τις διορθώσεις του Μαΐου

Δείκτης S&P–500 – 2019

Πηγή : Bloomberg

και το χαμηλό ενδιαφέρον συναλλαγών τον Αύγουστο – ήταν μία πορεία υπερβολικά καλή. Οι εταιρείες παρουσίασαν κέρδη, η ρευστότητά τους παραμένει υψηλή, η δε οικονομία υποστήριξε πλήρως τους επιμέρους κλάδους με ανεργία σε χαμηλά επίπεδα, δάνεια προς νοικοκυριά και επιχειρήσεις, τιμές ακινήτων σε ήπια άνοδο, νέες θέσεις εργασίας και ανεργία σε χαμηλά επίπεδα, με μόνο αστάθμητο παράγοντα τον Πρόεδρο Trump και τις διαπραγματεύσεις του με Κίνα, Ευρωπαϊκή Ένωση, Ρωσία και Τουρκία. Ειδικά οι τελευταίοι 3 μήνες ήταν για τον S&P-500 ιδανικοί, σε σημείο πολλά χαρτοφυλάκια να ρευστοποιούν για λόγους νέας ενδεχόμενης φούσκας.

Ταυτόχρονα τα Ομόλογα των ΗΠΑ δεν κινήθηκαν ιδιαίτερα ενάντια στις μετοχές, παρόλη την μικρή μείωση των επιτοκίων. Η αγορά πλέον επιθυμεί την διατήρηση του πληθωρισμού και των επιτοκίων στα παρόντα επίπεδα, και μιας και το 2020 είναι χρονιά εκλογών (τον Νοέμβριο), οι προβλέψεις είναι θετικές προς την διατήρηση της υπάρχουσας δομής της οικονομίας.

Παγκόσμιοι Μετοχικοί Δείκτες σε τοπικό νόμισμα

Source: MSCI, Refinitiv Datastream, Standard & Poor’s, TOPIX, J.P. Morgan Asset Management. Annualized return covers the period 2008 to 2019. Hypothetical portfolio (for illustrative purposes only and should not be taken as a recommendation): 35% Europe; 30% S&P 500; 15% EM; 10% Asia ex-Japan; 10% TOPIX. All indices are total return. Past performance is not a reliable indicator of current and future results. Guide to the Markets – Europe. Data as of 31 December 2019.

ΗΠΑ

Η κραταιά οικονομία του πλανήτη απέδειξε για άλλη μία φορά την ισχύ της, η οποία όμως κινδύνευσε είτε από φήμες, είτε λόγω ενδεχόμενης μείωσης της καταναλωτικής εμπιστοσύνης να συρρικνωθεί. Πιο συγκεκριμένα, η ανάπτυξη μειώθηκε από το 2,9% στο 2,3%, και αναμένεται περαιτέρω μείωση στο 1,8% για το 2020, κυρίως λόγω της μείωσης στην κατανάλωση και στις εξαγωγές. Η χώρα πέτυχε σταθερή άνοδο των τιμών των ακινήτων, πιστωτική επέκταση μέσω δανείων και η Fed έφτασε σε σημείο να μειώσει κατά 0,25% τα επιτόκια, αφήνοντας αδιάφορες τις αγορές, που το είχαν προεξοφλήσει προ πολλού.

Ταυτόχρονα όμως, η επικείμενη υπερθέρμανση της οικονομίας, που αποφεύχθηκε έγκαιρα, οδήγησε ορισμένους στην επανειλημμένη διατύπωση του φόβου της ύφεσης με τον πρόεδρο της Fed, Jerome Powell, να σπεύδει να καθησυχάσει, ότι η μείωση κατά 0,25% δεν σημαίνει αντιστροφή του κύκλου της ανόδου των επιτοκίων.

Οι αποδόσεις των Αμερικανικών Κρατικών Ομολόγων παρέμειναν σε σημαντικά επίπεδα (10ετία από 2,6 στις αρχές του 2019 στο 1,8%), δείχνοντας μία μικρή στροφή των επενδυτών σε πιο ασφαλή καταφύγια, πράγμα όμως, που δεν επιβεβαιώθηκε, καθώς στις αντίστοιχες χρηματιστηριακές αγορές οι δείκτες ξεπέρασαν κάθε προηγούμενο, όπως ο Jow Jones στις 28538 μονάδες, ο S&P 500 στις 3230 μονάδες και ο Nasdaq στις 8972 μονάδες. Οι ιδιώτες επενδυτές, όχι μόνο δεν παρασύρθηκαν για ενδεχόμενη ύφεση, αλλά επανατοποθετήθηκαν, ειδικά μετά την τελευταία διόρθωση του Οκτωβρίου.

ΕΥΡΩΠΗ

Στην Ευρώπη και δη στην Ευρωζώνη το πρόβλημα απουσίας πληθωρισμού εξακολουθεί να υφίσταται με τον κίνδυνο μάλιστα να γίνει πρόβλημα αποπληθωρισμού. Η ανάπτυξη μειώθηκε περαιτέρω στο 1,2% (2018:1,9%, 2017:2,5%), και αναμένεται να μειωθεί στο 1% τη νέα χρονιά. Η κατανάλωση παραμένει ισχνή και οι επενδύσεις βελτιώνονται, κυρίως χάρη στις κρατικές δαπάνες σε έργα υποδομής, παρά από τις επιχειρήσεις. Τα κρατικά ομόλογα των μεγάλων οικονομιών έχουν σχεδόν αρνητικές αποδόσεις για μεγάλα εύρη της καμπύλης επιτοκίων, ενώ οι τράπεζες ουσιαστικά δίνουν μηδενικά επιτόκια στις καταθέσεις.

Η Κεντρική Τράπεζα με την Christine Lagarde στο τιμόνι της εξακολουθεί να τονώνει τις εμπορικές τράπεζες με ενέσεις ρευστότητας με αρνητικά επιτόκια, ώστε να πιεστούν να διοχετεύσουν τη ρευστότητα αυτή στα νοικοκυριά και στις επιχειρήσεις. Ο πληθωρισμός, παρόλες αυτές τις ενέσεις, παραμένει νωχελικός στο 1,2%, ενώ η ανεργία μειώνεται εμφανώς από 10% το 2016 σε 7,6% το 2019.

Στην Γερμανία η αλλαγή σκυτάλης στην Καγκελαρία δεν αναμένεται να φέρει αλλαγές, με κύρια πρόκληση της χώρας την πράσινη ανάπτυξη στις ανανεώσιμες πηγές ενέργειας και στο ηλεκτρικό αυτοκίνητο, που ειδικά η χώρα αυτή προωθεί. Στην Γαλλία, ο Macron προσπαθεί να φέρει μεταρρυθμίσεις στο ασφαλιστικό – συνταξιοδοτικό και στη φορολόγηση, προκαλώντας αντιδράσεις, οι οποίες καθ’ όλην την χρονιά δεν σίγησαν.

Οι προοπτικές για το 2020 παραμένουν οριακά θετικές, κυρίως λόγω της χαμηλής καταναλωτικής εμπιστοσύνης που υπάρχει στις μεγάλες οικονομίες. Μία αχτίδα ελπίδας έρχεται και από την αγορά των ακινήτων, η οποία στις περισσότερες χώρες ανακάμπτει με κύριο παράδειγμα την Ισπανία, που πρώτη βγήκε από την κρίση μέσω της ραγδαίας ανόδου των τιμών των ακινήτων. Τέλος, η άλλη πηγή εσόδων στο Νότο, ο τουρισμός, κινήθηκε σε θετικά επίπεδα, τα οποία αναμένεται να διατηρηθούν υψηλά.

ΗΝΩΜΕΝΟ ΒΑΣΙΛΕΙΟ

Οι αγορές στο Λονδίνο παρουσίασαν παρόμοια κάμψη, με τον δείκτη FTSE 100 να καταγράφει ετήσια άνοδο 10,3% μετά την διόρθωση του 2018, όπου έφτασε το υψηλό ρεκόρ των 7859 μονάδων (Μάιος 2018), και μετά διόρθωσε στις 7542 μονάδες.

Η χρονιά έκλεισε με την ξεκάθαρη νίκη του Boris Johnson, ο οποίος εξασφάλισε το Brexit. Η οικονομία, γενικά, προσπαθεί να ανακάμψει και μάλλον προς το 2021 διαφαίνεται να το πετυχαίνει, καθώς η ανάπτυξη από το 2014 (2,6%) έχει φτάσει το 1.3% (2019), ενώ το 2020 αναμένεται να μειωθεί περαιτέρω στο 1%, πριν ανέλθει στο 1,5% το 2021, κυρίως από διπλασιασμό των εξαγωγών και τόνωση των κρατικών δαπανών. Δυστυχώς το Brexit και η μεγάλη καθυστέρηση στην υλοποίησή του δημιουργούν συνεχώς τροχοπέδη στην προσπάθεια ανάπτυξης, με την Κεντρική Τράπεζα να δανείζει όσο χρειάζεται την οικονομία διατηρώντας την Στερλίνα σε ισχυρή βάση, παρόλες τις ρευστοποιήσεις που γίνονται κατά καιρούς. Από τις 23 Ιουνίου 2016 όπου με ποσοστό 51,9% ψηφίστηκε η έξοδος του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση το Βρετανικό Νόμισμα έχασε μόλις 1,7% σε σχέση με το αμερικανικό δολλάριο. Αυτό μάλλον μεταφράζεται στην αναμενόμενη ενίσχυσή του την επόμενη χρονιά λόγω momentum, αλλά και θεμελιωδών μεγεθών, που το 2021 αναμένονται να είναι εμφανώς βελτιωμένα.

Δείκτης FTSE-100 – 2019

Πηγή : Bloomberg

ΑΣΙΑ – ΚΙΝΑ

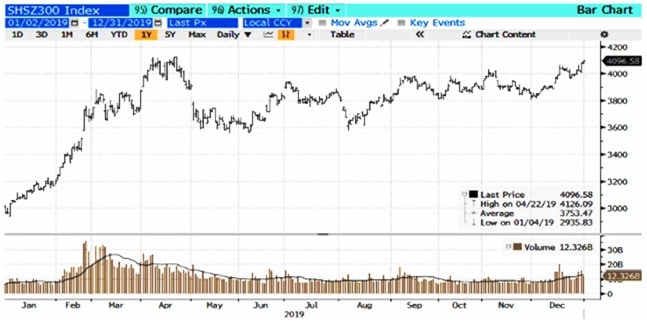

Οι Κινεζικές χρηματιστηριακές αγορές κινήθηκαν ανοδικά μετά την διόρθωση του 2018, με τον δείκτη Shanghai Composite να κερδίζει 21% και o SZSE Component (με 500 μετοχές) να κερδίζει πάνω από 43%. Η κύρια αιτία αυτής της ανόδου εκτιμάται ότι είναι η βελτίωση – λόγω της εμπορικής διαμάχης με τις Ηνωμένες Πολιτείες – στους εμπορικούς διαύλους με νέες αγορές.

Ο δείκτης HSI του Χονγκ Κονγκ κέρδισε 10,6%, ανακτώντας έδαφος παρόλες τις συνεχιζόμενες συγκρούσεις στο εσωτερικό του των φοιτητών και εργαζομένων με την αστυνομία και άρνηση των εξαγγελιών της κεντρικής κυβέρνησης. Παρόλο το άσχημο πολιτικό κλίμα, το χρηματιστήριο επλήγη το Μάϊο και τον Αύγουστο με έντονες διορθώσεις (11% και 11,5% αντίστοιχα), που όμως δημιούργησαν επενδυτικές ευκαιρίες και οι αντίστοιχες ανακάμψεις ήταν σημαντικές (7,9% και 12,9%).

Στην Κίνα, η χρονιά που πέρασε ήταν μακροοικονομικά καλή, λόγω των δομικών αλλαγών που έχουν ξεκινήσει, κάνοντας πιο ικανή την οικονομία να ανταπεξέλθει καλύτερα, με το κύριο ανταγωνιστικό της πλεονέκτημα να παραμένει το φτηνό εργατικό δυναμικό και οι χαμηλότερες τιμές. Το ΑΕΠ βελτιώθηκε κατά 6,2% με τον τεχνολογικό κλάδο να αυξάνεται κατά 8,5% και τις υπόλοιπες βιομηχανίες με 5%. Ο σκιώδης τραπεζικός τομέας (shadow banking) μειώθηκε, αλλά παραμένει ισχυρό σημείο ανησυχίας. Ταυτόχρονα το Κινεζικό νόμισμα, παρόλη τη μεταβλητότητα, υποτιμήθηκε σε σχέση με το δολάριο μόνον κατά 1,4% (CNY/USD στο 0,1436), αποδεικνύοντας την καλή νομισματική πολιτική από πλευράς διαχείρισης συναλλαγματικών αποθεματικών. Η συνέχεια αναμένεται θετική και υποστηρικτική της παγκόσμιας ανάπτυξης, παρόλη την αντιπαλότητα σε επίπεδο δασμών με τις ΗΠΑ.

Δείκτης Shanghai Shenzhen CSI 300 – 2019

Πηγή : Bloomberg

ΙΑΠΩΝΙΑ

Η Ιαπωνική Οικονομία παρουσίασε βελτιωμένη ανάπτυξη από 0,3% σε 0,9%, ενώ οι προβλέψεις για τις επόμενες δύο χρονιές κυμαίνονται μεταξύ 0,3% και 0,8%, αντίστοιχα. Η μείωση για το 2020 αποδίδεται στην μειωμένη κατανάλωση, λόγω της ανόδου των τιμών που προηγήθηκε. Οι εξαγωγές αναμένεται να ενισχυθούν περαιτέρω, με αντίστοιχη και μεγαλύτερη όμως άνοδο στις εισαγωγές. Ο πληθωρισμός είναι πλέον γεγονός και σταθεροποιείται πάνω από το 0,5%, γεγονός που κινεί την οικονομία των τριών δεκαετιών μηδενικών επιτοκίων.

Χρηματιστηριακά η χρονιά κύλησε πολύ καλά με τον δείκτη Nikkei 225 της Ιαπωνίας να σημειώνει άνοδο άνω του 20% θυμίζοντας πολύ το 2017, όπου η απόδοση ήταν παρόμοια. Το 2018 λειτούργησε καταλυτικά, ώστε μετά την διόρθωση του 12,1% να γίνει συντονισμένη προσπάθεια ανάκαμψης, που επιτεύχθηκε ενόψει της διοργάνωσης των ολυμπιακών αγώνων το 2020 και τα μεγάλα έργα υποδομής που βρίσκονται σε εξέλιξη.

Οι Αγορές Ομολόγων

Οι τιμές των Ομολόγων ανήλθαν σε υψηλότερα επίπεδα, κυρίως λόγω της προσδοκίας σταθερών επιτοκίων και πιθανών μειώσεων λόγω πληθωρισμού και ρυθμού ανάπτυξης του ΑΕΠ στις ΗΠΑ. Τα ομόλογα αναφοράς (10ετή) παρουσίασαν εν γένει μείωση των αποδόσεων, φτάνοντας στην Ευρώπη σε αρνητικά επίπεδα, ειδικά για τα κοντινής και μέσης λήξης ομόλογα (στη Γερμανία ολόκληρη η καμπύλη των επιτοκίων είναι αρνητική μέχρι τα 15 χρόνια) και σε οριακά θετικές αποδόσεις για τα υπόλοιπα. Στις ΗΠΑ η 5ετία και η 10ετία διαμορφώθηκε στο 2,61% και 2,68% και έκλεισαν στο 1,90% και 1,67% αντίστοιχα.

Το 2020 δείχνει αδιάφορο έως αρνητικό για τα ομόλογα, αφενός διότι οι ΗΠΑ δεν πρόκειται να μειώσουν τα επιτόκια σημαντικά (μειώσεις της τάξης του 0,25% είναι σχεδόν ασήμαντες για τα ομόλογα και γίνονται περισσότερο για ψυχολογικούς λόγους), και αφετέρου στην Ευρώπη, όπου η ΕΚΤ δίνει ρευστότητα με αρνητικά επιτόκια στις τράπεζες προκειμένου να δανείσουν χρήμα σε νοικοκυριά και επιχειρήσεις, ούτως ώστε να κινηθεί η οικονομία. Η προσμονή ένδειξης πληθωρισμού και ίσως κάποια οριακή αύξηση επιτοκίων είναι προς την αντίθετη κατεύθυνση για τα ομόλογα.

Το 10-ετές Ομόλογο ΗΠΑ

Πηγή : Investing.com

Οι υπόλοιπες κατηγορίες Ομολόγων, όπως Ευρωπαϊκά, Αναδυόμενων Αγορών, Κρατικά και Εταιρικά Ομόλογα, καθώς και τα Ομόλογα Υψηλής Απόδοσης (High Yield Bonds), που ενέχουν υψηλό επενδυτικό κίνδυνο, δεν αναμένεται να αποδώσουν, με τα τελευταία να υπάρχει έντονη ανησυχία ένεκα μεγάλης μεταβλητότητας.

Ελλάδα

Το Ελληνικό Χρηματιστήριο κινήθηκε σε θετικά επίπεδα, ειδικά μετά τις ευρωεκλογές του καλοκαιριού, που οδήγησαν σε πρώιμες βουλευτικές εκλογές, και με βελτιωμένη ψυχολογία η άνοδος ξεπέρασε το 50%. Οι τράπεζες άρχισαν να βάζουν σε τάξη τα κόκκινα δάνεια, μέσω των εταιριών που τα κυνηγάνε για ανάκτηση έστω κάποιου ποσοστού, οι ασφαλιστικές εργασίες στις θυγατρικές τους έδωσαν σημαντικά κέρδη και παρατηρήθηκε σημαντική εισροή κεφαλαίων στις επενδυτικές εταιρείες (ΕΠΕΥ-ΑΕΔΑΚ) και στα αμοιβαία κεφάλαια.

Ταυτόχρονα κάποιες μειώσεις φόρων (ΕΝΦΙΑ) βελτίωσαν την ψυχολογία και η καταναλωτική εμπιστοσύνη ενδυναμώθηκε. Το προσεχές διάστημα αναμένεται μεγαλύτερη εισροή κεφαλαίων από ξένους επενδυτές. Με ανεργία μειούμενη και ΑΕΠ αυξητικό – έστω κι αν το χρέος είναι τεράστιο – το εκάστοτε πλεόνασμα δίνει ελπίδες για καλύτερη διαχείριση των δημοσιονομικών.

Η προοπτική για το 2020 δείχνει αρκετά καλή αλλά χρειάζεται σύνεση γιατί ήδη το χρηματιστήριο έχει προεξοφλήσει αρκετές μεταρρυθμίσεις οι οποίες πρέπει να υλοποιηθούν. Η άνοδος των τιμών των ακινήτων χρειάζεται εξορθολογισμό, ενώ τα δάνεια που ξεκίνησαν να δίνονται χρειάζονται και αξιόπιστους δανειολήπτες και σύνεση στους όρους.

Οι ξένοι επενδυτές έχουν μεγάλη ρευστότητα και τα επιτόκια δεν βοηθάνε να την διοχετεύσουν πουθενά αλλού παρά σε κεφαλαιαγορές με προοπτική, όπως η Ελληνική, η οποία είναι προτιμητέα από αναδυόμενες , όπως Βραζιλία, Αργεντινή, Ινδία και Ρωσία.

Προοπτικές 2020 – Μια ομαλότερη πορεία

Οι εμπορικές διαφορές το 2019 ανέκοψαν την άνοδο της παγκόσμιας οικονομικής ανάπτυξης, όμως με παράλληλα πιο ήπιες εμπορικές εντάσεις και τη χαλάρωση της νομισματικής πολιτικής ταυτόχρονα, πιστεύουμε ότι η μακροοικονομία μπορεί να συνεχίσει να σημειώνει πρόοδο.

Πριν από ένα χρόνο, η Παγκόσμια Οικονομία φαινόταν έτοιμη για μία ομαλή πορεία. Ωστόσο, καθώς το 2019 προχωρούσε, οι εμπορικές εντάσεις επέδρασαν σαν τροχοπέδη στην πρόοδο κατά 60 μονάδες βάσης, συρρικνώνοντας την εμπιστοσύνη των επιχειρήσεων και τις κεφαλαιακές δαπάνες.

Εντούτοις, μέσα στο 2020 οι συνθήκες μπορεί να αλλάξουν, δημιουργώντας τις προϋποθέσεις για μια τρίτη “ανάκαμψη μικρής κλίμακος” στην Παγκόσμια Οικονομία στην παρούσα δεκαετούς διάρκειας επέκταση.

Με τον παγκόσμιο κύκλο να διαρκεί περισσότερο από μια δεκαετία, οι συνεχείς διαταραχές έχουν αποτρέψει μέχρι στιγμής την εκδήλωση μιας υπερβολής, που θα απειλούσε την υπερθέρμανση, όπως ήταν η Ευρωπαϊκή Κρίση Χρέους το 2011, η επιβράδυνση της Κίνας το 2014 και πιο πρόσφατα οι εμπορικές εντάσεις.

Στις εκτιμήσεις του παγκόσμιου μακροοικονομικού μοντέλου της Morgan Stanley, το 2020 προβλέπεται ανάκαμψη της παγκόσμιας αύξησης του ΑΕΠ από 2,9% το 4ο τρίμηνο του 2019, σε 3,4% το 4ο τρίμηνο του 2020 (αύξηση του ΑΕΠ κατά 3,2% το 2020). Προβλέπεται επίσης αύξηση 3,5% το 2021, έναντι εκτιμώμενου 3% το 2019. Η αύξηση αυτή θα προέλθει κυρίως από τις Αναδυόμενες Αγορές και – σε μικρότερο βαθμό – από την βελτίωση των προοπτικών στην Ευρώπη.

ΗΠΑ

Η οικονομία των Η.Π.Α. εξακολουθεί να βρίσκεται σε σταθερό έδαφος, αλλά ο ρυθμός ανάπτυξής της μπορεί να επιβραδυνθεί.

Morgan Stanley Real GDP Growth Forecasts

| 2019E | 2020E | 2021E | |

| Παγκόσμια Οικονομία | 3.0 | 3.2 | 3.5 |

| G10 | 1.7 | 1.3 | 1.5 |

| Η.Π.Α. | 2.3 | 1.8 | 1.9 |

| Ευρωζώνη | 1.2 | 0.9 | 1.2 |

| Ιαπωνία | 0.9 | 0.0 | 0.7 |

| Ηνωμένο Βασίλειο | 1.2 | 1.4 | 2.0 |

| Αναδυόμενες Αγορές | 3.9 | 4.4 | 4.7 |

| Κίνα | 6.1 | 6.0 | 5.9 |

| Ινδία | 5.0 | 6.3 | 6.8 |

| Βραζιλία | 0.8 | 2.2 | 3.1 |

| Ρωσία | 1.2 | 1.7 | 2.0 |

Πηγή : Haver Analytics, IMF, Morgan Stanley Research forecasts

Πέρα από αυτήν τη σύγκλιση, η βελτίωση στην κατανάλωση θα μπορούσε να ενισχύσει μια μίνι ανάκαμψη. Σήμερα ο καταναλωτής είναι σε σχετικά καλή κατάσταση, με υγιείς ισολογισμούς των νοικοκυριών, χαμηλή ανεργία στις ανεπτυγμένες αγορές και ισορροπημένη αύξηση μισθών. Μεταξύ άλλων θετικών, ο τομέας των επιχειρήσεων προσαρμόστηκε στις απειλές των δασμών, μειώνοντας τις ώρες απασχόλησης παρά το εργατικό δυναμικό, αποφεύγοντας έτσι την μετακύλιση (‘spillover effect’) των επιπτώσεών τους στην Οικονομία.

Κίνα

Η Κίνα δεν είχε εύκολη πορεία το 2019. Η ανάπτυξη επιβραδύνθηκε από 6,6% σε 6,1%, ο εμπορικός πόλεμος με τις ΗΠΑ αυξήθηκε, η παραγωγή της χοιροτροφίας δέχθηκε σοβαρό πλήγμα, το Χονγκ Κονγκ αποδείχθηκε μία σοβαρή πρόκληση για το κομμουνιστικό κόμμα με την αυξανόμενη (αλλά ακόμα πολύ δειλή) διεθνή κατακραυγή για τα στρατόπεδα κράτησης στο Xinjiang. Παρόλα αυτά το 2020 εκτιμάται ότι θα είναι καλύτερο. Η επιβράδυνση της ανάπτυξης – η οποία συνολικά είναι διαρθρωτική και επιθυμητή – θα μετριαστεί και θα υπάρξουν νέες ευκαιρίες για τους ξένους επενδυτές σε τομείς, όπως ο φαρμακευτικός, η υγειονομική περίθαλψη και οι χρηματοπιστωτικές υπηρεσίες. Η προσοχή θα στραφεί επίσης στην ανάπτυξη του επόμενου πενταετούς σχεδίου. Η υπογραφή της λεγόμενης εμπορικής συμφωνίας “πρώτης φάσης” μεταξύ των ΗΠΑ και της Κίνας είναι στο στάδιο της υλοποίησης.

Με λίγα λόγια: οι αγορές εξακολουθούν να αναζητούν ένα σαφές μήνυμα για το εμπόριο, και αυτό σημαίνει την αντιμετώπιση της πιο δύσκολης δεύτερης φάσης.

Αναδυόμενες Αγορές: Σταθερή πρόοδος για τις αναδυόμενες αγορές. Λιγότερη αβεβαιότητα γύρω από τις εμπορικές εντάσεις.

Στην Ινδία, τα προηγούμενα μέτρα πολιτικής θα μπορούσαν να δημιουργήσουν έναν ισχυρό κύκλο ανάπτυξης. Οι οικονομολόγοι αναμένουν ότι η αύξηση του ΑΕΠ θα φτάσει το 6,3% το 2020 και το 6,8% το 2021, από 5% ετησίως.

Η Οικονομία της Βραζιλίας είναι έτοιμη να επιταχυνθεί το 2020, καθώς τα ιστορικά χαμηλά επιτόκια ωθούν την κατανάλωση και με τη σειρά τους την επενδυτική δραστηριότητα.

Ευρώπη

Η ανάπτυξη στην Ευρώπη εξακολουθεί να είναι αργή, αλλά διακρίνονται κάποιες ενδείξεις αισιοδοξίας, με λιγότερη αβεβαιότητα σχετικά με το εμπόριο, την πολιτική και το Brexit να αποδεσμεύουν την ανεκμετάλλευτη ζήτηση. Αν και ο ρυθμός αύξησης του πραγματικού ΑΕΠ στη ζώνη του ευρώ είναι πιθανό να μειωθεί κάτω από το 1% το 2020, όμως αναμένεται ότι θα αυξηθεί και πάλι έως το 2021.

Το Ηνωμένο Βασίλειο μπορεί να ακολουθήσει μια παρόμοια τροχιά, διαπραγματευόμενο μια ομαλή διαχείριση του Brexit. Η αβεβαιότητα σχετικά με την έξοδο του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση επιβάρυνε την επιβράδυνση της ανάπτυξης. Με την επίλυση του προβλήματος, η Οικονομία θα μπορούσε σύντομα να επιταχύνει με ρυθμό πάνω από την τάση. Εκτιμάται μία αύξηση του ΑΕΠ κατά 1,4% για το 2020 ακολουθούμενη από 2% το 2021.

Επενδυτική Στρατηγική

Η Επενδυτική Στρατηγική βασίζεται στην Παγκόσμια Ανάπτυξη με ρυθμούς 1,75%-2,25% και στην καλή χρονιά των ΗΠΑ, λόγω των επερχόμενων εκλογών και της καλής κερδοφορίας των επιχειρήσεων σε ΗΠΑ και Δυτική Ευρώπη. Η προτεινόμενη κατανομή είναι κυρίως επιλεγμένες μετοχές, μέσα χρηματαγοράς και βραχυχρόνιες τοποθετήσεις (καταθέσεις, έντοκα γραμμάτια) και σπάνια πολύτιμα μέταλλα (κυρίως χρυσός και πετρέλαιο).

Παραμένει η προτίμηση στις μετοχές ΗΠΑ έναντι των Ευρωπαϊκών, όπου δεν τηρούνται θέσεις. Στις ΗΠΑ οι μετοχές καταλαμβάνουν το 80% των τοποθετήσεων, με τον κλάδο της τεχνολογίας περίπου 60%. Εκτιμάται ότι η Ευρώπη δυσκολεύεται να έχει μία υγιή και διαρκή ανάπτυξη και ότι τα Ομόλογα των Η.Π.Α. έχουν κινηθεί υπερβολικά ανοδικά.

GWL World Equity Fund

Ιανουάριος – Δεκέμβριος 2019

(70% Μετοχικές Τοποθετήσεις – 30% Μετρητά)

Δήλωση Αποποίησης Ευθύνης – Disclosures: Το παρόν έγγραφο έχει ενημερωτικό χαρακτήρα, συντάχθηκε από την GWL, και δεν υπέχει θέση οποιασδήποτε προσφοράς ή επενδυτικών συμβουλών ή παροχής υποθετικών προτάσεων για αγορά επενδυτικών προϊόντων ή/και οποιωνδήποτε χρηματιστηριακών συναλλαγών ή/και υπηρεσιών. Η παρούσα επιστολή αποστέλλεται μόνον για σκοπούς πληροφόρησης, είναι προσωπική, αφορά μόνον τον αναγραφόμενο αποδέκτη, και μπορεί να χρησιμοποιηθεί μόνον από τον ίδιον για τον σκοπόν αυτόν. Το περιεχόμενό της ή τμήματός της δεν θα πρέπει να αναπαραχθεί ή διανεμηθεί για κανέναν σκοπόν, χωρίς την άδεια της GWL. Ενώ ορισμένα στοιχεία προέρχονται από δημοσιευμένες πηγές, οι οποίες θεωρούνται αξιόπιστες, καμμία εγγύηση δεν δίδεται, που να διασφαλίζει την ακρίβεια και την πληρότητά τους. Η γνώμη, προβλέψεις, υποθέσεις, υπολογισμοί, εκτιμήσεις και τιμές – στόχοι που περιλαμβάνονται σε αυτήν την επιστολή ισχύουν μέχρι την ημερομηνία αποστολής της, και υπόκεινται σε αλλαγές οποιαδήποτε στιγμή χωρίς καμμία προειδοποίηση. Συγκεκριμένα, οι αναφερόμενες τιμές, ποσοστά και αξίες δεν αποτελούν ένδειξη ότι οποιαδήποτε επένδυση μπορεί να πραγματοποιηθεί σε αυτές τις τιμές. Συνεπώς, η GWL δεν θα είναι υπόλογος για οποιαδήποτε άμεση, έμμεση, ειδική, περιστασιακή, επακόλουθη ζημία, που να περιλαμβάνει απώλεια κερδών, ως επακόλουθο καθ οιονδήποτε τρόπο από την πληροφόρηση που περιέχεται σε αυτήν την επιστολή. Οι προηγούμενες αποδόσεις δεν είναι ενδεικτικές μελλοντικών αποτελεσμάτων.

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ