Ενημερωτικό Σημείωμα Β’ Τρίμηνο 2020

Το διαχρονικό κύρος της GWL αντλείται από την ενδεδειγμένη επενδυτική στρατηγική που εφαρμόζει – ιδιαίτερα σε περιόδους κρίσεων και υψηλής μεταβλητότητας – από την επιβεβαίωση των εκτιμήσεων και προβλέψεών του για την από το 2008 πλέον σοβαρή μεταπολεμική ύφεση, αλλά και την επακόλουθη διασφάλιση και ανάπτυξη των περιουσιών των επενδυτών του, μέσω της σταθερής εφαρμογής των θεμελιωδών αρχών του Asset Management, καθώς και από την τεκμηριωμένη επιλογή εξειδικευμένων προϊόντων και υπηρεσιών με αποκλειστικό γνώμονα τη διασφάλιση των συμφερόντων των πελατών του.

Η GWL λειτουργεί από το 1992 στο χώρο της Διαχείρισης Επενδυτικών Χαρτοφυλακίων, ως πρότυπο του Asset Management στην Ελλάδα, αλλά και διεθνώς συγκρίσιμη με την παροχή ευρέως φάσματος εξατομικευμένων επενδυτικών υπηρεσιών.

Τάσεις & ΕξελίξειςΟ κορωνοϊός Covid-19 αποτέλεσε το μεγάλο πρωταγωνιστή της νέας κρίσης και για το δεύτερο τρίμηνο του 2020 καθώς οδήγησε σε πλήρη εγκλεισμό κατοίκων, κλείσιμο επιχειρήσεων και απαγόρευση κυκλοφορίας σε πολλές χώρες. Οι οικονομίες πάγωσαν και το επερχόμενο καλοκαίρι σε σχέση με κάποια ανάσχεση κρουσμάτων και θανάτων σε ορισμένες χώρες έφερε σταδιακή άρση των περιοριστικών μέτρων με πολλές νέες διατάξεις και εξαιρέσεις. Η παγκόσμια οικονομία εκτιμάται ότι θα ανακάμψει στα προ-κορωνοϊού επίπεδα στα μέσα του 2021. Οι αγορές μετοχών και ομολόγων επανέκαμψαν απότομα δείχνοντας ότι υπάρχει χάσμα μεταξύ πραγματικής οικονομίας και αγορών. |

Διάγραμμα 1ου εξαμήνου 2020 όπου απεικονίζεται το συμβόλαιο του πετρελαίου WTI. Διακρίνεται η αρνητική τιμή που έλαβε (-37,63) στις 20/4/2020 λόγω ελάχιστης ζήτησης πετρελαίου και υψηλού κόστους αποθήκευσης μία ημέρα πριν τη λήξη της σειράς του τρέχοντος συμβολαίου Απριλίου.

WTI Crude Oil – Generic 1st “CL” Future

Πηγή: Bloomberg

Συνοπτικά:

-

Ευρώπη: Η κρίση συνεχίζεται με ισχυρά μέτρα στήριξης των οικονομιών από την ΕΚΤ

-

ΗΠΑ: Η FED έλαβε τόσο ισχυρά μέτρα που υποχωρεί το νόμισμα, ενισχύονται συνεχώς τα χρηματιστήρια και στηρίζονται χιλιάδες επιχειρήσεις. Τα κρούσματα όμως αυξάνονται ραγδαία.

Αβεβαιότητες (Uncertainties) – Κίνδυνοι (Risks): Αύξηση των κρουσμάτων και των θανάτων, το εμβόλιο καθυστερεί. Κίνδυνοι για εγκλεισμό (lockdown) ελοχεύουν.

- Ευρώπη

Η Ευρώπη προσπάθησε να συντονιστεί και κατέ-ληξε σε μία σειρά μέτρων τα οποία δίνονται υπό προϋποθέσεις στα πληγέντα από τον κορωνοϊό κράτη. Η σταδιακή αποκλιμάκωση των περιορι-στικών μέτρων, έφερε αύξηση της κίνησης των μέσων μεταφοράς, της ζήτησης προϊόντων και υπηρεσιών και τόνωση του εμπορίου γενικότερα. Οι τράπεζες δανείζουν με πολύ χαμηλά επιτόκια και έχουν κίνητρο να δανείσουν καθώς η ΕΚΤ τις έχει δανείσει με αρνητικά επιτόκια.

Euro-Stoxx -50 (YTD)

Πηγή : Bloomberg

Η ύφεση παραμένει προ των πυλών καθώς το δεύ-τερο τρίμηνο αναμένεται να ανακοινωθεί με με-γάλο αρνητικό πρόσημο ανάπτυξης. Ήδη το ΑΕΠ για το Μάιο έκλεισε στο -3,1% (σε ετήσια βάση) και -3,6% (σε τριμηνιαία βάση). Η καταναλωτική εμπιστοσύνη υποχώρησε κατά -14,7% και ο αντί-στοιχος βιομηχανικός δείκτης (industrial senti-ment) βρίσκεται στο ΄-21,7. Το βιομηχανικό PMI ανακοινώθηκε στο 47,4 (κάτω του 50 σημαίνει συρρίκνωση) με αντίστοιχα 50,1 της Μ. Βρετανί-ας, 45,2 της Γερμανίας και 52,3 της Γαλλίας. Η Γερμανία άνοιξε σύνορα και έστειλε τουρίστες για διακοπές σε χώρες χαμηλού κινδύνου όπως η Ελ-λάδα. Το ίδιο και η Γαλλία εκτός της Βρετανίας και των ΗΠΑ που παραμένουν χώρες υψηλού κιν-δύνου και δεν επιτρέπονται οι εισροές τουριστών από τις χώρες αυτές. Η τουριστική βιομηχανία και αντίστοιχα η εστίαση, η ψυχαγωγία και έμμεσα οι λιανικές πωλήσεις εξακολουθούν να είναι οι κλά-δοι που έχουν πληγεί περισσότερο. Στον αντίπο-δα, οι εταιρίες τεχνολογίας, πληροφορικής και ηλεκτρονικών συσκευών ανέκαμψαν σημαντικά και τέλος οι αυτοκινητοβιομηχανίες δείχνουν ση-μάδια αισθητής ανάκαμψης.

Όσον αφορά την Ελλάδα, ο ρυθμός ανάπτυξης του ΑΕΠ ανακοινώθηκε στο -9,9% τον Απρίλιο, η ανεργία στο 16,2% και ο πληθωρισμός στο -1,1%. Ο βιομηχανικός δείκτης PMI βελτιώθηκε αισθητά από το 41,1 το Μάιο στο 49,4 τον Ιούνιο. Το χρη-ματιστήριο ανέκαμψε περί τις 120 μονάδες αλλά διόρθωσε τις 50 καταλήγοντας στην περιοχή των 640 μονάδων με θετική απόδοση τριμήνου 14,43%. Ιδιαίτερο ενδιαφέρον παρουσίασαν οι δύο δημοπρασίες ομολόγων του ελληνικού δημο-σίου λήξης 7 και 10 ετών που υπερκαλύφθηκαν και ανακοινώθηκαν με τοκομερίδια 2% και 1,50% αντίστοιχα.

Μηδενικός ρυθμός πληθωρισμού και μηδενικά επιτόκια προδικάζουν μία μακρά περίοδο οικονομικής στα-σιμότητας στο ευνοϊκό σενάριο. Η ύφεση έρχεται με δεύτερο τρίμηνο αρνητικό αλλά η ανάκαμψη έχει πολλές πιθανότητες να είναι επίσης απότομη (V-shape).

Οικονομική Ανάκαμψη

Πηγή: Bloomberg Economics

Οι αγορές ομολόγων εξακολουθούν να μην αποδίδουν, με αποτέλεσμα να υπάρχει μερική εναλλαγή τοποθετήσεων σε μετοχές λόγω των ελκυστικότερων αποδόσεων με πολύ υψηλότερο ρίσκο πλέον, καθώς η μεταβλη-τότητα παραμένει υψηλή και ειδικά το 2ο τρίμηνο του έτους ενισχύθηκε. Σε επίπεδα τιμών επανέ-καμψαν γρήγορα λόγω των στηρίξεων από τις κεντρικές τράπεζες πολλών χορών.

- Η.Π.Α.

Η οικονομία των ΗΠΑ ενισχύθηκε όσο καμία άλλη τόσο άμεσα και τόσο γενναιόδωρα από την FED. Η ευμετάβλητη συμπεριφορά όμως του προέδρου Trump άλλοτε να σοβαρεύει επί του θέματος της πανδημίας και άλλοτε να κατηγορεί την Κίνα για καθυστερήσεις στις ιατρικές της ανακοινώσεις, δημιούργησε κλίμα αστάθειας. Η δημοτικότητά του, μετά το επεισόδιο-φόνο του αφροαμερικανού από αστυνομικό, έπεσε κατακόρυφα και πλέον οι δημοκρατικοί με τον Joe Biden περνάνε στην α-ντεπίθεση ενόψει των επερχόμενων εκλογών το Νοέμβριο. Οι αγορές παρόλ΄ αυτά δεν ενοχλήθη-καν αλλά βρέθηκαν σταδιακά σε υψηλότερα επί-πεδα ακόμα και προ-κρίσης. Οι δείκτες όμως εξα-κολουθούν και τρομάζουν και μάλιστα τα κρού-σματα και οι θάνατοι δεν υποχωρούνε σε χαμηλά επίπεδα ενισχύοντας ανησυχίες για επαναφορά πολλών περιοριστικών μέτρων σε διάφορες πε-ριοχές και μεγαλουπόλεις.

Σε επίπεδο μακροοικονομικών ανακοινώσεων στις ΗΠΑ, το ΑΕΠ ανακοινώθηκε στο -5%, με τον πλη-θωρισμό στο 1,2% και την ανεργία στο 13,3% για το Μάιο. Ο βιομηχανικός δείκτης PMI ανακοινώ-θηκε στο 49,6 βελτιωμένος αισθητά από το 39,8. Η βιομηχανική παραγωγή αυξήθηκε κατά 1,4% και οι λιανικές πωλήσεις το Μάιο αυξήθηκαν κατά 17,7%. Οι εξαγωγές και οι εισαγωγές μειώθηκαν κατά 6%. Θετικά νέα από την αγορά ακινήτων όπου οι πωλήσεις νέων κατοικιών παρουσίασαν άνοδο κατά 16,6% και οι νέες άδειες οικοδομών αυξήθηκαν κατά 14,4%.

Στο παρακάτω διάγραμμα του μετοχικού δείκτη S&P-500 φαίνεται το ανώτατο φετινό επίπεδο των 3386 μονάδων, η απότομη πτώση στις 2237 μονά-δες μετά την αύξηση των κρουσμάτων του κορω-νοϊού και η ανάκαμψη μέχρι τις 3100 μονάδες στο τέλος του α΄εξαμήνου.

S&P-500 (YTD)

Πηγή: Bloomberg

-

Επιτόκια ΗΠΑ – Τα επιτόκια μετά τις δύο μειώσεις του πρώτου τριμήνου, παραμένουν στο 0,25% και δεν αναμένεται κάποια περαιτέρω μεταβολή από τη στιγμή που η ίδια η FED παρέχει απεριόριστη ρευστότητα στις επιχειρήσεις μέσω των τραπεζών και της αγοράς ομολόγων.

-

Επιτόκια Ευρωζώνη – Τα επιτόκια της ΕΚΤ παραμένουν μηδενικά και στον δανεισμό προς τις τράπεζες αρνητικά δίνο-ντας επιπλέον κίνητρο να αυξήσουν τις πιστώσεις (δάνεια) προς τους ιδιώτες και τις επιχειρήσεις για να αντέξουν οι οικονομίες την επερχόμενη ύφεση.

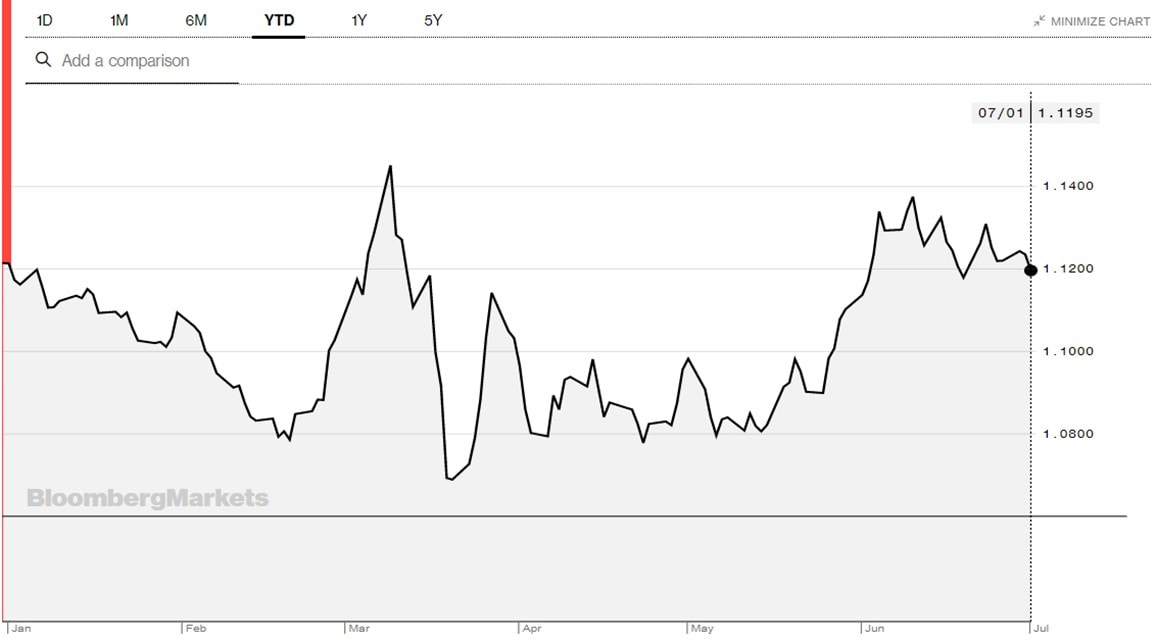

Ευρώ – Δολλάριο

Το πρώτο εξάμηνο του 2020 ουσιαστικά έληξε εκεί που ξεκίνησε (1,12) με μεγάλες κινήσεις εν-διάμεσα. Με το ξέσπασμα του κορωνοϊού, η FED ανακοίνωσε σε διάφορες φάσεις την πλήρη στή-ριξή της και την απεριόριστη παροχή ρευστότη-τας καταρτώντας το κραταιό νόμισμα αδύναμο μεν σε σχέση με το ευρώ, δυνατό δε για να στηρί-ξει την οικονομία της. Παρόλη όμως την ενδυνά-μωση του ευρώ στο 1,1450, η μεγάλη μεταβλητό-τητα των αγορών επηρέασε και την ισοτιμία επα-νέρχοντας προς στιγμή στο 1,07 πριν υποχωρήσει το δολάριο μέχρι το 1,12 όπου και έκλεισε το 2ο τρίμηνο.

Euro-Dollar last 3 months

1.12

Πηγή: Bloomberg

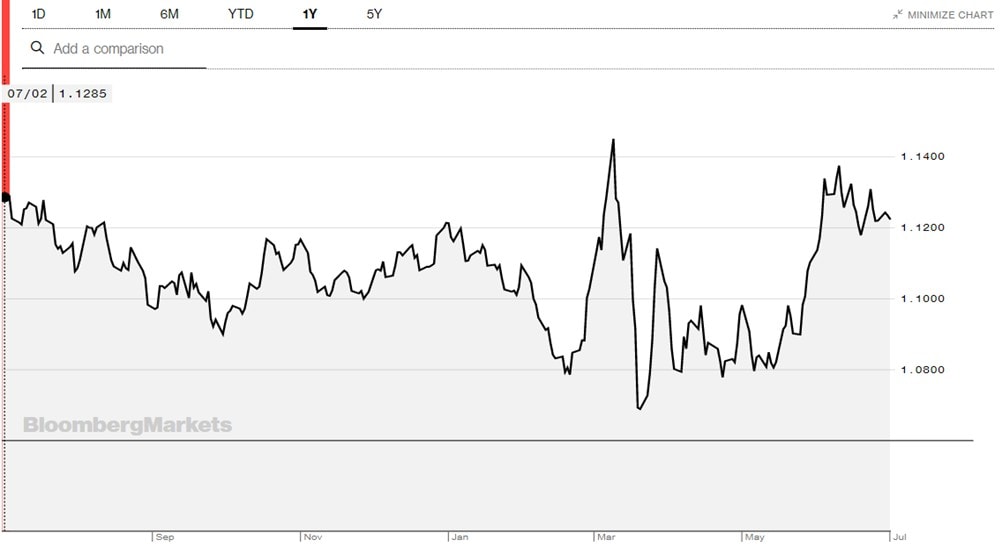

Στην αντίπερα όχθη του Ατλαντικού, το ευρώ πα-ρόλα τα μηδενικά επιτόκια αναμένεται να ενισχυ-θεί περαιτέρω λόγω της πιο συγκρατημένης κυ-κλοφορίας του (1,3τρις ευρώ έναντι 3τρις δολά-ρια) και με την προϋπόθεση να συνεχίσει η Ευρώπη να έχει μείωση των κρουσμάτων του νέου ιού.

Euro-Dollar last year

From 1.13 to 1.12

Πηγή: Bloomberg

Το Global Equity Fund της GWL άντεξε τις μεγάλες πτώσεις και διακυμάνσεις λόγω του κορωνοϊού, αποδεικνύοντας τη μεγάλη βαρύτητα που είχε η αυξημένη ρευστότητα στις αντίξοες συνθήκες που κινήθηκε το πρώτο τρίμηνο.

Το Fund, αντιστάθμισε κινδύνους έως και 30%, όπου σε συνδυασμό με τα υψηλά επίπεδα ρευστότητας κατάφερε να αντέξει καλύτερα από τους μεγάλους δείκτες των αγορών.

Στρατηγική και Κατανομή Μετοχικών Τοποθετήσεων

Η αποτίμηση των αγορών είναι χαμηλή. Άγνωστο παραμένει αν και πόσο θα διαρκέσει η ύφεση και αν η ανάκαμψη θα είναι σχήματος V (απότομη), W (απότομη με επαναφορά) ή U (θα διαρκέσει αρκετά η ύφεση).

Τηρείται στάση αναμονής, καθώς επίκεινται το-ποθετήσεις σε ιδιαίτερα χαμηλά επίπεδα μετά τις βίαιες διορθώσεις που έγιναν. Ιδιαίτερο βάρος των τοποθετήσεων του Fund, αποτελούν οι κορυ-φαίες εταιρίες του Τομέα της Τεχνολογίας στις Η.Π.Α., και οι ανερχόμενες εταιρίες internet.

Ετήσιο Διάγραμμα Χρυσού

(Πηγή: Bloomberg)

Προοπτική Επενδύσεων – Τοποθετήσεις

Συμπερασματικά

Με αφορμή την ραγδαία αύξηση της μεταβλητότητας στις αγορές μετοχών και ομολόγων, εκ-φράζονται ενδοιασμοί για τη διαμόρφωση ανοδικής τάσης, ωστόσο εκτιμάται ότι τα μηδενικά επιτόκια υποστηρίζουν και μπορούν να αποδεχθούν υψηλότερες τιμές μετοχών. Οι μεγάλες διορθώσεις που αναμέ-νονταν για μία 5ετία, συνηγορούν στο γεγονός, ότι τώρα οι αποτιμήσεις δείχνουν ελκυστικές με με-γάλο άγνωστο παράγοντα τις επιπτώσεις του κορωνοϊού στις οικονομίες, παρόλα τα πακέτα στήριξης. Τα μεγάλα ποσοστά ρευστότητας εξυπηρετούν τον σκοπό αυτόν, ώστε αφενός να προστατεύουν από πτώσεις, αφετέρου να γίνονται τοποθετήσεις, όταν οι αποτιμήσεις είναι ελκυστικές.

Σε κάθε περίπτωση, η επιδιωκόμενη ανάκαμψη δεν μπορεί να επιτευχθεί μέχρις ότου υπάρξουν ενδείξεις επιβράδυνσης των νέων περιπτώσεων κορωνοϊού και μειωμένης τάσης θανάτων. Οι σημαντικές αποφά-σεις που πάρθηκαν από πλευράς κεντρικών τραπεζών συνηγορούν στο γεγονός της συντονισμένης στήριξης το οποίο εξαργύρωσαν οι αγορές με τις ανοδικές τους διορθωτικές κινήσεις. Όμως η μεταβλη-τότητα έχει αυξηθεί σημαντικά υποδεικνύοντας ότι τα ρίσκα είναι αυξημένα.

Κλάδοι Επενδύσεων

ΒΒιομηχανίας 10% – Χρηματοοικονομικός 25% – Ενέργειας 5% Πληροφορική Τεχνολογία 60%

Δήλωση Αποποίησης Ευθύνης – Disclosures: Το παρόν έγγραφο έχει ενημερωτικό χαρακτήρα, συντάχθηκε από την GWLAM, και δεν υπέχει θέση οποιασδήποτε προσφοράς ή επενδυτικών συμβουλών ή παροχής υποθετικών προτάσεων για αγορά επενδυτικών προϊόντων ή/και οποιωνδήποτε χρηματιστηριακών συναλλαγών η/και υπηρεσιών. Η παρούσα επιστολή αποστέλεται μόνον για σκοπούς πληροφόρησης, είναι προσωπική, αφορά μόνον τον αναγραφόμενο αποδέκτη, και μπορεί να χρησιμοποιηθεί μόνον από τον ίδιο για τον σκοπό αυτόν. Η αναπαραγωγή της ή του περιεχομένου της ή τμήματός της δεν θα πρέπει να αναπαραχθεί ή διανεμηθεί για κανέναν σκοπό, χωρίς την άδεια της GWLAM. Ενώ ορισμένα στοιχεία προέρχονται από δημοσιευμένες πηγές, οι οποίες θεωρούνται αξιόπιστες, καμμία εγγύηση δεν δίδεται, που να διασφαλίζει την ακρίβεια και την πληρότητά τους.Η γνώμη, προβλέψεις, υποθέσεις, υπολογισμοί, εκτιμήσεις και τιμές – στόχοι που περιλαμβάνονται σε αυτήν την επιστολή ισχύουν μέχρι την ημερομηνία αποστολής της, και υπόκεινται σε αλλαγές οποιαδήποτε στιγμή χωρίς καμμία προειδοποίηση. Συγκεκριμένα, οι αναφερόμενες τιμές, ποσοστά και αξίες δεν αποτελούν ένδειξη ότι οποιαδήποτε επένδυση μπορεί να πραγματοποιηθεί σε αυτές τις τιμές. Συνεπώς, η GWLAM δεν θα είναι υπόλογος για οποιαδήποτε άμεση, έμμεση, ειδική, περιστασιακή, επακόλουθη ζημία, που να περιλαμβάνει απώλεια κερδών, ως επακόλουθο καθοιονδήποτε τρόπο από την πληροφόρηση που περιέχεται σε αυτήν την επιστολή. Οι προηγούμενες αποδόσεις δεν είναι ενδεικτικές μελλοντικών αποτελεσμάτων.