Ενημέρωση Διεθνών Επενδυτικών Αγορών Σεπτέμβριος 2025

Ενημέρωση Διεθνών Επενδυτικών Αγορών

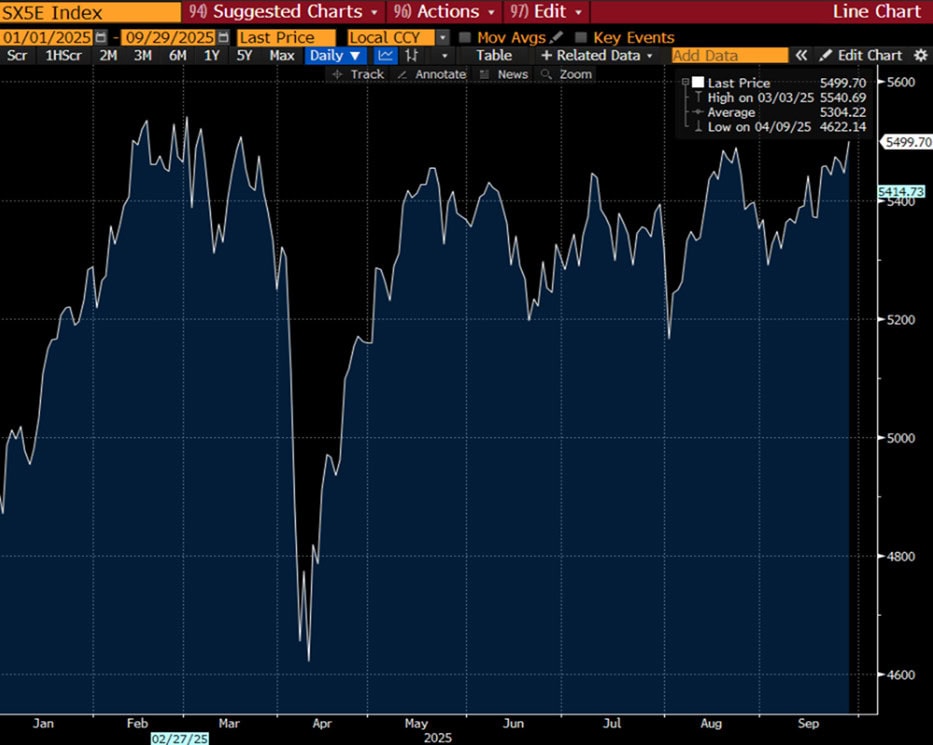

Στις ΗΠΑ, ο Σεπτέμβριος κινήθηκε ιδιαίτερα ανοδικά με τις μετοχές να κάνουν ένα μικρό ράλι και τα στοιχεία να βγαίνουν υποστηρικτικά της οικονομίας. Το γεωπολιτικό θέμα της μέσης ανατολής και ειδικά της Ουκρανίας δεν φαίνεται να ξεκαθαρίζει άμεσα όπως ο ίδιος ο πρόεδρος Trump ανέφερε. Η Κεντρική Τράπεζα (FED) προέβη σε μία μικρή μεν σημαντική δε μείωση των επιτοκίων κατά 0,25% δείχνοντας τον δρόμο της ανάπτυξης μειώνοντας το κόστος δανεισμού κάτι βέβαια που η αγορά είχε ήδη προεξοφλήσει. Στις οικονομικές ανακοινώσεις, ο πλη-θωρισμός ανακοινώθηκε στο 2,9% (οριακά καλύτερος οδεύοντας στο στόχο του 2%), η ανεργία στο 4,3%, το ΑΕΠ αυξήθηκε κατά το 2ο τρίμηνο κατά 3,3%, οι λιανικές πωλήσεις αυξήθηκαν κατά 5% και αντίστοιχα η βιομηχα-νική παραγωγή κατά 0,87% (στοιχεία Αυγούστου 2025).

S&P-500 (διάγραμμα 9μήνου)

Πηγή: www.bloomberg.com

Στην Ευρώπη, η κατάσταση είναι λιγότερο αναπτυξιακή με κύριο αγκάθι την Γαλλία που υποβαθμίστηκε το αξιό-χρεό της από τον οίκο Fitch σε Α+ με το έλλειμμα να αγγίζει τα 80δις ενώ ο φόρος των πλουσίων που ζητάει η αριστερά να επιβληθεί, θα επιφέρει φυγή κεφαλαίων στο εξωτερικό και εκτιμάται ότι ίσα που θα καλύψει τα €20δις. Στη Γερμανία, η μετοχή της Porsche βγήκε από τον δείκτη DAX επιβεβαιώνοντας το μεγάλο θέμα της αυτοκινητοβιομηχανίας στην χώρα που πλήττει την οι-κονομία. Η τελευταία πλήττεται από το δημοσιονομικό της πρόβλημα με κύριο αγκάθι την γήρανση του πληθυ-σμού που επιφέρει €400 δις τον χρόνο σε συντάξεις. Στις ανακοινώσεις της ευρωζώνης, ο πληθωρισμός στο 2,3%, οι λιανικές πωλήσεις 2,2%, το ΑΕΠ για το 2ο τρίμη-νο στο 1,5%, η βιομηχανική παραγωγή αυξημένη κατά 1,8% και τα επιτόκια σταθερά στο 2%.

Eurostoxx-50 (διάγραμμα 9μήνου)

Πηγή: www.bloomberg.com

Στην Ελλάδα, το χρηματιστήριο εξακολούθησε την ανο-δική του πορεία, το 7ετες ομόλογο της ΓΕΚ ΤΕΡΝΑ με τοκομερίδιο 3,2% υπερκαλύφθηκε 2,4 φορές με το 70% να πηγαίνει στους ιδιώτες και το 30% στους θεσμικούς επενδυτές δείχνοντας για άλλη μία φορά την ψήφο ε-μπιστοσύνης στην ελληνική κεφαλαιαγορά. Οι δηλώσεις του πρωθυπουργού στην ΔΕΘ ήταν φοροελαφρυντικές και τόνωσαν επιπλέον το ήδη καλό κλίμα που επιβεβαί-ωσαν τα καλά στοιχεία που ανακοινώθηκαν νωρίτερα τον Αύγουστο με την ανεργία στο 8.0%, τον πληθωρισμό στο 2,9% και αύξηση του ΑΕΠ το 2ο τρίμηνο κατά 0,6%.

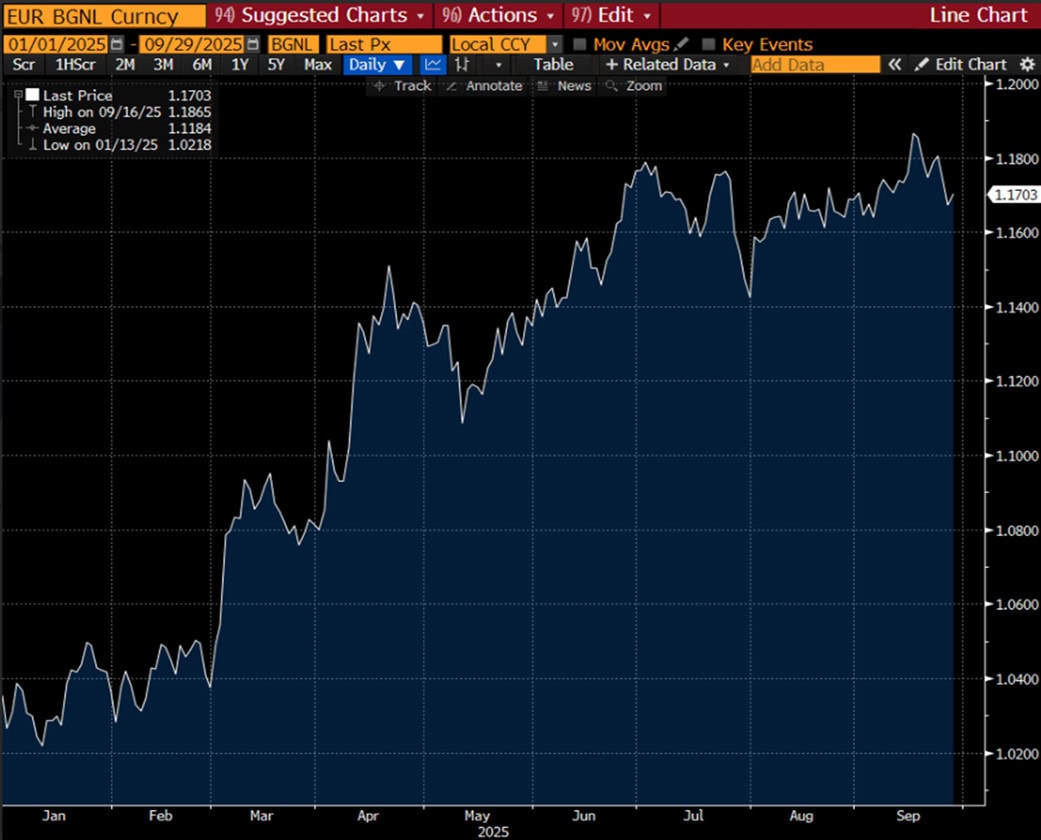

Η ισοτιμία EUR/USD κινήθηκε προς το 1,17 και η πορεία του ευρώ παρόλο τα χαμηλότερα επιτόκια σε σχέση με το αμερικανικό νόμισμα αναμένεται να παραμείνει ανο-δική λόγω της προσφοράς στο αμερικανικό νόμισμα.

EUR/USD (διάγραμμα 9μήνου)

Πηγή: www.bloomberg.com

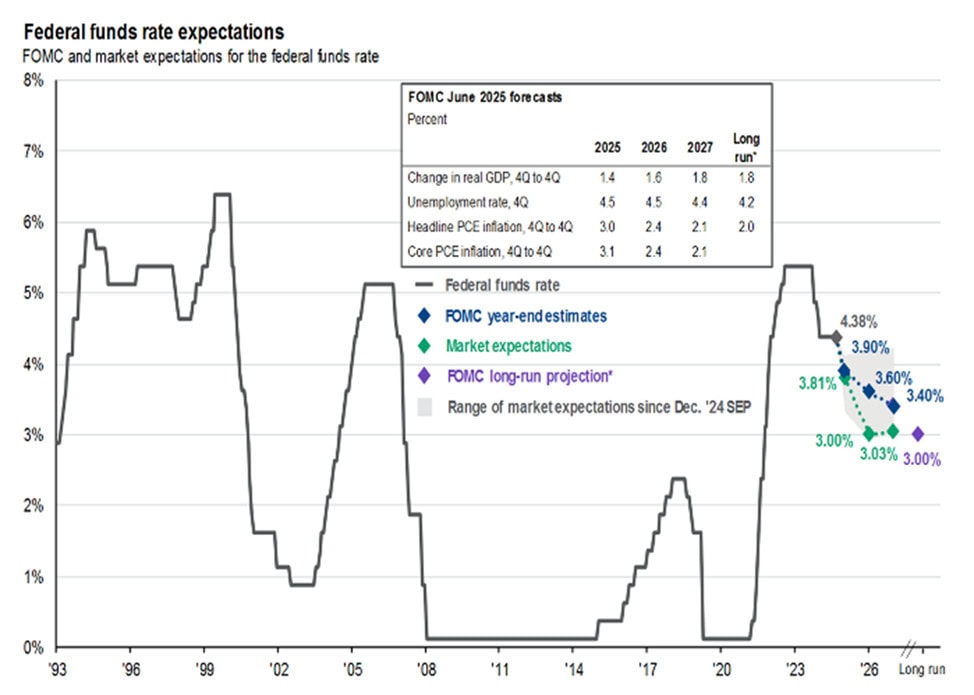

Στο μέτωπο των επιτοκίων η αμερικανική FED μείωσε τα επιτόκια κατά 0,25% στο 4% ενώ η ΕΚΤ παρέμεινε στα-θερή στο 2% όμως θεωρεί πιθανό μία μείωση των επι-τοκίων μέχρι το τέλος του έτους. Η ΕΚΤ τηρεί στάση α-ναμονής δίνοντας όμως την ευκαιρία στην αγορά να συνεχίζει την ανοδική της τάση αφού τελικά οι αποδό-σεις ειδικά των ευρωπαϊκών επιτοκίων είναι πολύ χα-μηλές.

Πηγή: JP Morgan Guide to the Markets US3Q 2025

Πηγή: JP Morgan Guide to the Markets US3Q 2025

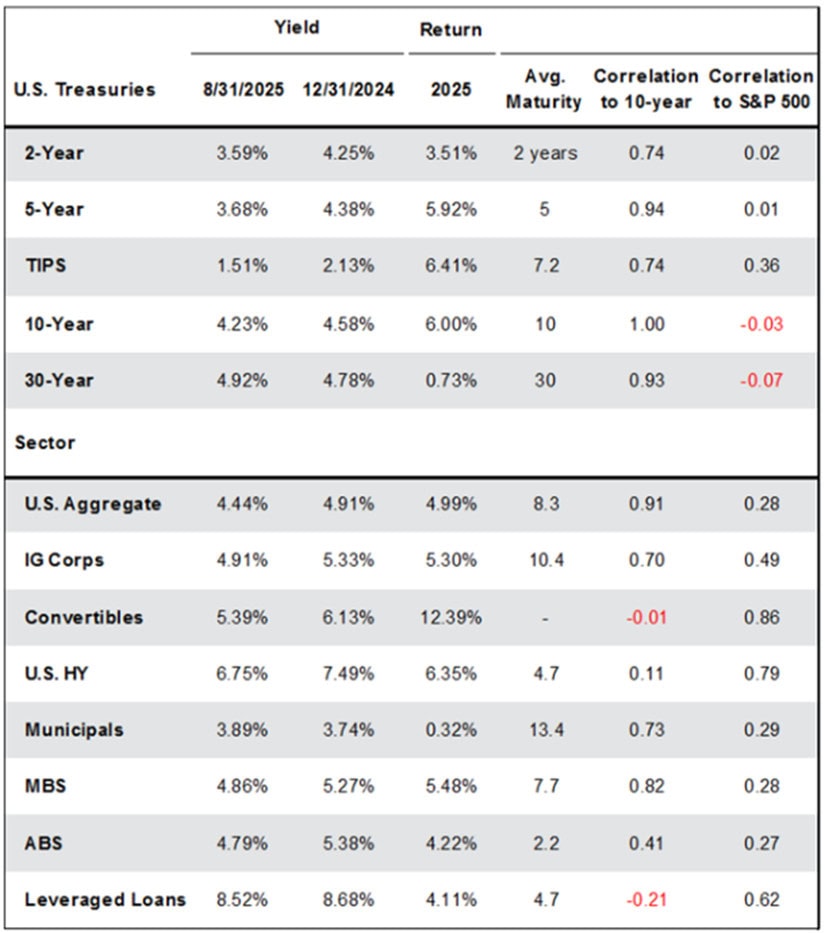

Η αγορά των ομολόγων κινήθηκε αρχικά πτωτικά και στη συνέχεια ανοδικά. Η κίνησή τους μέσα στον Σεπτέμ-βριο ήταν αντίστροφη των μετοχών και της απογοήτευ-σης από τη μη επίτευξη λύσης στο θέμα της Ουκρανίας. Το ενδιαφέρον των επενδυτών στρέφεται σε λήξεις ο-μολόγων μεσοπρόθεσμες κυρίως 5-7 χρόνια όπου και συγκεντρώνεται ο μεγαλύτερος όγκος. Γενικότερα μέχρι το τέλος του 2025 δεν αναμένονται ιδιαίτερες αποδό-σεις στα ευρωπαϊκά ομόλογα τα οποία εμφανίζουν ήδη χαμηλές αποδόσεις (κάτω του 2,5%). Τα αμερικανικά ομόλογα από την άλλη παρουσιάζουν ελκυστικότερη εικόνα με αποδόσεις για τα κρατικά που αγγίζουν το 4,2% και 4,9% στην 10ετία και 30ετία αντίστοιχα.

Πηγή: JP Morgan Guide to the Markets US3Q 2025

Δήλωση Αποποίησης Ευθύνης – Disclosures: Το παρόν έγγραφο έχει ενημερωτικό χαρακτήρα, συντάχθηκε από την GWLAM, και δεν υπέχει θέση οποιασδήποτε προσφοράς ή επενδυτικών συμβουλών ή παροχής υποθετικών προτάσεων για αγορά επενδυτικών προϊόντων ή/και οποιωνδήποτε χρηματιστηριακών συναλλαγών η/και υπηρεσιών. Η παρούσα επιστολή αποστέλεται μόνον για σκοπούς πληροφόρησης, είναι προσωπική, αφορά μόνον τον αναγραφόμενο αποδέκτη, και μπορεί να χρησιμοποιηθεί μόνον από τον ίδιο για τον σκοπό αυτόν. Η αναπαραγωγή της ή του περιεχομένου της ή τμήματός της δεν θα πρέπει να αναπαραχθεί ή διανεμηθεί για κανέναν σκοπό, χωρίς την άδεια της GWLAM. Ενώ ορισμένα στοιχεία προέρχονται από δημοσιευμένες πηγές, οι οποίες θεωρούνται αξιόπιστες, καμμία εγγύηση δεν δίδεται, που να διασφαλίζει την ακρίβεια και την πληρότητά τους.Η γνώμη, προβλέψεις, υποθέσεις, υπολογισμοί, εκτιμήσεις και τιμές – στόχοι που περιλαμβάνονται σε αυτήν την επιστολή ισχύουν μέχρι την ημερομηνία αποστολής της, και υπόκεινται σε αλλαγές οποιαδήποτε στιγμή χωρίς καμμία προειδοποίηση. Συγκεκριμένα, οι αναφερόμενες τιμές, ποσοστά και αξίες δεν αποτελούν ένδειξη ότι οποιαδήποτε επένδυση μπορεί να πραγματοποιηθεί σε αυτές τις τιμές. Συνεπώς, η GWLAM δεν θα είναι υπόλογος για οποιαδήποτε άμεση, έμμεση, ειδική, περιστασιακή, επακόλουθη ζημία, που να περιλαμβάνει απώλεια κερδών, ως επακόλουθο καθοιονδήποτε τρόπο από την πληροφόρηση που περιέχεται σε αυτήν την επιστολή. Οι προηγούμενες αποδόσεις δεν είναι ενδεικτικές μελλοντικών αποτελεσμάτων.